Trung Quốc đã kiểm soát thị trường công nghệ sạch thế nào? (Phần 1)

Kiểm soát thị trường công nghệ sạch, Trung Quốc đang sở hữu nhiều đòn bẩy địa chính trị và chỉ một hành động cô lập chuỗi cung ứng cũng có thể gây tác động lớn.

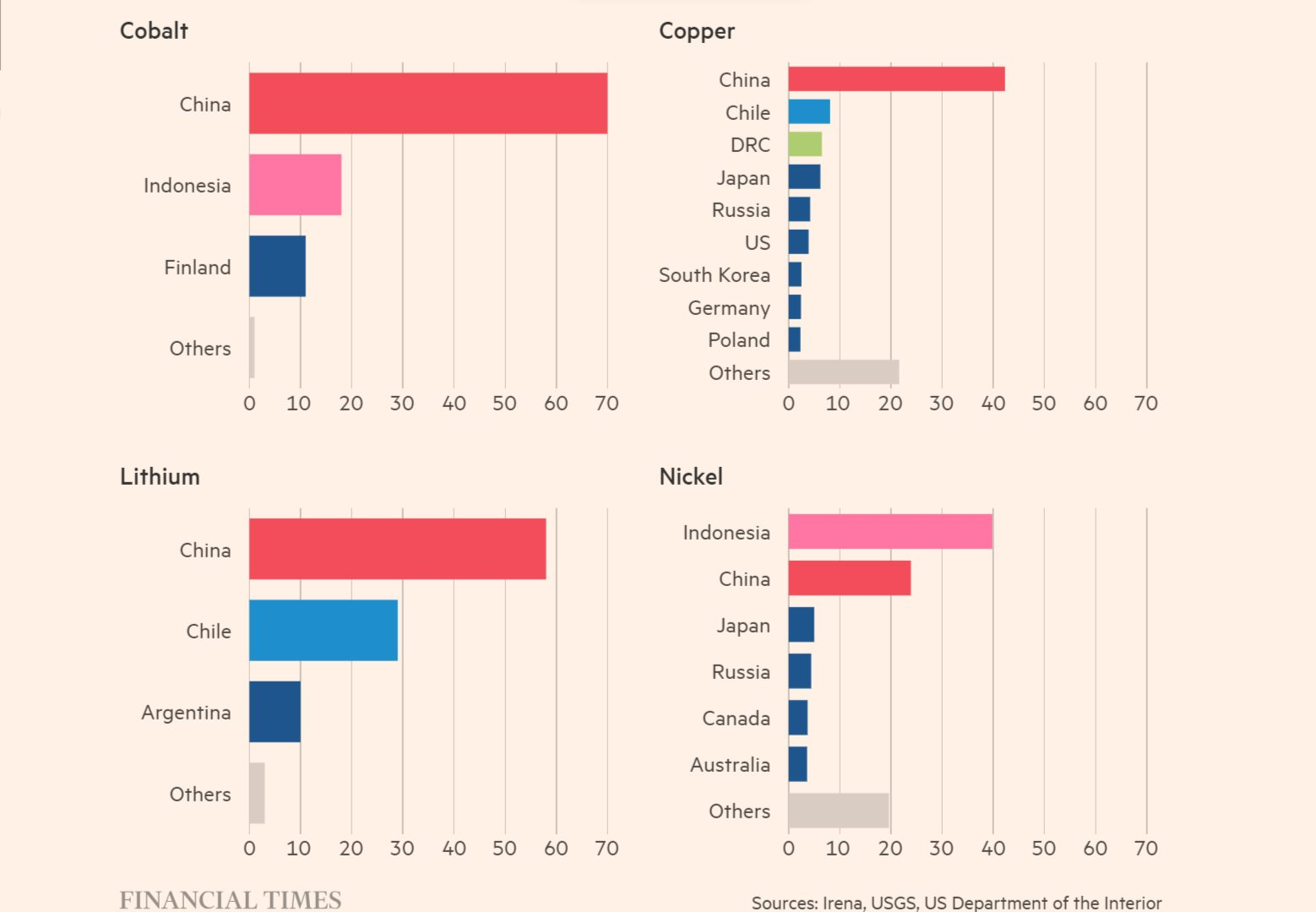

Trung Quốc hiện là nhà cung cấp lớn nhất thế giới về nhiều nguyên liệu quan trọng cho tiến trình chuyển đổi năng lượng, qua đó mang lại cho nước này nhiều đòn bẩy địa chính trị.

Kiểm soát chuỗi cung ứng năng lượng sạch

Đầu tháng 7/2023, Trung Quốc đã tuyên bố áp hạn chế xuất khẩu với gallium và germanium. Hành động này được so sánh với một loạt nỗ lực nhằm hạn chế xuất khẩu đất hiếm (nhóm 17 nguyên tố hóa học mà nước này đang nắm giữ hơn 50% nguồn cung toàn cầu) vào năm 2021. Hai tháng trước đó, Trung Quốc cũng ra lệnh cấm sử dụng sản phẩm của Micron - một trong những nhà sản xuất chip nhớ lớn nhất ở Mỹ, trong các hạ tầng quan trọng.

Đối với giới phân tích, đây là hai đòn đánh liên tiếp và là “phát súng cảnh báo” bất ngờ rằng Trung Quốc có các lựa chọn để trả đũa trong cuộc chiến công nghệ với Mỹ.

Các chuyên gia phân tích từ ngân hàng đầu tư Jefferies cho biết: “Chúng tôi xem đây là biện pháp trả đũa thứ hai và mạnh tay hơn nhiều của Trung Quốc trong cuộc chiến công nghệ và nhiều khả năng sẽ dẫn tới việc Mỹ thắt chặt lệnh cấm đối với chip trí tuệ nhân tạo (AI)”.

Đầu tiên, tuyên bố của Trung Quốc cho thấy quốc gia này đang cô lập cũng như kiểm soát chuỗi cung ứng với hàng chục khoáng sản được Mỹ xếp vào hàng quan trọng với an ninh kinh tế và quốc gia. Thứ hai, nó đồng thời cho thấy việc Bắc Kinh sẵn sàng sử dụng điều này làm đòn bẩy địa chính trị.

Bên ngoài giới kỹ thuật và công nghiệp quốc phòng, gallium cùng germanium không phải khoáng chất được nhiều người biết đến, song chúng là hai kim loại đóng vai trò quan trọng trong ngành sản xuất chip toàn cầu, vốn được sử dụng để sản xuất một số sản phẩm quan trọng chiến lược, gồm xe điện, microchip cùng một số hệ thống vũ khí quân sự.

Dù không thuộc nhóm 17 nguyên tố hóa học nói trên, nhưng cũng giống đất hiếm, gallium và germanium có chi phí khai thác hoặc sản xuất khá đắt đỏ. Lý do là chúng được hình thành như một phụ phẩm sau quá trình khai thác các kim loại phổ biến hơn (chủ yếu là nhôm, kẽm và đồng) rồi được xử lý tại chính quốc gia sản xuất.

Theo Cục Khảo sát Địa chất Mỹ (USGS), Trung Quốc hiện là nhà sản xuất hàng đầu thế giới của cả hai kim loại này, khi chiếm lần lượt 98% và 68% sản lượng toàn cầu.

Trên thực tế, Trung Quốc sản xuất khoảng 90% nguyên tố đất hiếm trên toàn cầu, nắm ít nhất 80% trong tất cả công đoạn chế tạo pin mặt trời và 60% sản lượng tuabin gió cùng ắc quy xe điện. Đặc biệt, với một số vật liệu dùng trong pin và nhiều sản phẩm chuyên dụng khác, thị phần của Trung Quốc đạt gần 100%.

Do đó, tuyên bố của Bắc Kinh không chỉ là phát súng cảnh báo với phương Tây, mà còn tiếp tục phơi bày một sự thật phũ phàng: Trung Quốc hiện là nhà cung cấp lớn nhất và có giá thấp nhất với nhiều thành phần quan trọng cho công nghệ sạch và một hành động cô lập chuỗi cung ứng có thể gây ra ảnh hưởng vô cùng lớn.

Điều này cũng giống như sự ảnh hưởng mà Ả Rập Saudi sở hữu nhờ thị trường dầu mỏ. Giống như việc sản xuất hóa dầu cung cấp một vùng đệm chiến lược không thể chuyển lay cho quốc gia Trung Đông, sự thống trị của Trung Quốc với ngành năng lượng sạch đang trở thành một lợi thế trong cạnh tranh địa chính trị và nhiều khả năng sẽ cản trở cuộc chiến chống biến đổi khí hậu và nóng lên toàn cầu của thế giới.

Có thể thoát phụ thuộc vào Trung Quốc?

Theo Ross Gregory - đối tác quản lý của New Electric Partners, “mọi người dường như đã bắt đầu nhận ra tầm quan trọng của việc kiểm soát chuỗi cung ứng; nếu không, bạn sẽ gặp rủi ro hệ thống vì Trung Quốc rất dễ dàng cắt nguồn cung”.

Hiện nhiều chính phủ phương Tây đang hết sức nỗ lực để bắt kịp với sự trỗi dậy của Trung Quốc trong chuỗi cung ứng công nghiệp khoáng sản và năng lượng tái tạo. Cụ thể, Tổng thống Mỹ Joe Biden và những người đồng cấp của ông tại châu Âu đã triển khai hàng trăm tỷ USD trợ cấp từ tiền thuế.

Dù vậy, việc thoát phụ thuộc Trung Quốc và ngăn không cho nước này cô lập thị trường công nghệ sạch dường như là điều bất khả thi. Điểm yếu của Mỹ là phải nhập hàng nghìn thiết bị quan trọng từ Trung Quốc để sử dụng cho cơ sở hạ tầng cơ bản và ngành công nghiệp quốc phòng.

Theo cựu quan chức hàng đầu của Mỹ về quản lý năng lượng Brien J. Sheahan, hầu như mọi yếu tố của lưới điện thông minh kỹ thuật số dựa trên công nghệ của Mỹ đều phụ thuộc vào các thành phần do Trung Quốc sản xuất.

Năm ngoái, Mỹ đã nhập khẩu 33 tỷ USD hàng hóa từ Trung Quốc để sản xuất và phân phối điện. Các quan chức công nghiệp cho biết, việc thay thế các mặt hàng này bằng sản phẩm nội địa sẽ mất rất nhiều thời gian lẫn chi phí. Và trong trường hợp xảy ra chiến tranh thương mại toàn diện, lệnh cấm của Trung Quốc với các thành phần quan trọng có thể làm tê liệt cơ sở hạ tầng cơ bản của Mỹ.

Mỹ và các đồng minh đã tự khiến mình phụ thuộc vào các tập đoàn Trung Quốc chuyên sản xuất linh kiện điện tử, nam châm công suất cao, bảng mạch in, máy tính, máy bay không người lái, kim loại đất hiếm, tuabin gió, pin mặt trời, điện thoại di động và pin lithium.

Brien J. Sheahan - cựu quan chức hàng đầu của Mỹ về quản lý năng lượng

Đây cũng là yếu tố khiến giới phân tích bất đồng ý kiến về việc phương Tây sẽ mất bao lâu để có thể thoát khỏi sự kiểm soát của Trung Quốc trong nhiều khía cạnh của chuỗi cung ứng công nghệ sạch, hoặc thậm chí liệu kịch bản thoát lệ thuộc này có khả thi không. Bởi vì dù là Mỹ đi nữa cũng sẽ phải đối mặt với một nhiệm vụ khổng lồ nếu muốn tạo ra một chuỗi cung ứng công nghệ sạch mới mà không có Trung Quốc.

Neil Beveridge - một nhà phân tích ở Hồng Kông, trưởng nhóm nghiên cứu năng lượng của Bernstein cho rằng: “Mỹ sẽ phải kích hoạt chế độ thời chiến để xây dựng những ngành công nghiệp đủ khả năng cạnh tranh. Thực tế, Trung Quốc vẫn đang là công xưởng của thế giới”.

Nhu cầu và vị thế không thể vượt qua

Giữa lúc nhiều chính phủ phương Tây cố gắng thoát phụ thuộc Trung Quốc, Jakob Stausholm - CEO của tập đoàn khai mỏ lớn thứ hai thế giới Rio Tinto cho biết, sự thành công mà tập đoàn của ông gặt hái được trong vài chục năm gần đây một phần là do nhu cầu đến từ Trung Quốc.

Sở hữu khu mỏ Oyu Tolgoi rộng lớn ở sa mạc Gobi phía Nam Mông Cổ, Rio Tinto hợp tác rất tốt với các khách hàng Trung Quốc, vì theo Stausholm thì “cả hai đều giống nhau và có tầm nhìn lâu dài”. Được biết, trong vài năm tới Oyu Tolgoi sẽ trở thành khu mỏ lớn thứ tư trên thế giới về sản xuất đồng - kim loại trung tâm trong tiến trình chuyển đổi năng lượng. Và giống như nhiều dự án khai thác khác trên thế giới, mọi thứ đào lên được ở Oyu Tolgoi đều sẽ được đưa về Trung Quốc để chế biến.

Theo Nikhil Bhandari - đồng giám đốc nhóm nghiên cứu công nghệ sạch và tài nguyên thiên nhiên châu Á - Thái Bình Dương của ngân hàng Goldman Sachs, sự kiểm soát của Trung Quốc với nguyên liệu thô “lớn hơn nhiều so với những gì chúng ta mường tượng”.

Động lực của việc này đến từ các khoản đầu tư cho hoạt động khai thác ở nước ngoài của nhiều công ty Trung Quốc, như tập đoàn kim loại Huayou Cobalt, nhà sản xuất xe hơi BYD và nhà sản xuất pin CATL.

Đơn cử như lithium, hiện Trung Quốc chỉ chiếm một phần nhỏ trong khai thác mỏ, song lượng kim loại mà nước này nắm giữ vào năm tới sẽ cao hơn nhiều so với mức cần cho mục tiêu trong nước.

Và vẫn chưa có dấu hiệu nào cho thấy nhu cầu thâu tóm tài nguyên của Trung Quốc sẽ sớm bão hòa. Theo số liệu mới đây từ Đại học Phúc Đán tại Thượng Hải, mức đầu tư của Trung Quốc cho hoạt động khai thác kim loại ở nước ngoài đang trên đà đạt kỷ lục vào năm nay. Chi tiêu trong nửa đầu năm 2023 đạt 10 tỷ USD, nhiều hơn tổng chi tiêu năm ngoái và các khoản đầu tư trong năm nay có khả năng vượt kỷ lục hằng năm được lập trước đó vào năm 2018 là 17 tỷ USD.

Thêm vào đó, hoạt động chế biến và tinh chế nguyên liệu - bộ phận ít được quan tâm hơn của chuỗi cung ứng cũng là một thách thức lớn mà phương Tây sẽ phải đối mặt khi cạnh tranh với Trung Quốc. Lý do là trong một thời gian dài, các nền kinh tế phát triển của phương Tây đã chọn tránh xa các hoạt động công nghiệp này, chấp nhận chuyển những thiệt hại về môi trường sang các nền kinh tế đang phát triển - nơi chi phí thấp hơn.

Financial Times dẫn một nghiên cứu từ Bộ Nội vụ Mỹ và USGS cho biết, Trung Quốc hiện là nhà sản xuất hàng đầu của ít nhất một giai đoạn trong chuỗi cung ứng dành cho 35 trên tổng số 54 mặt hàng khoáng sản được xem là quan trọng với Mỹ.

Trong một số trường hợp, vị thế của Trung Quốc thậm chí không thể vượt qua, mà điển hình là gallium thô như đã nói ở trên. Còn trong lĩnh vực pin ô tô điện, nước này chiếm tới 90% thị phần cho các sản phẩm đã qua chế biến của cùng loại vật liệu, dù chiếm chưa tới 20% thị phần nguyên liệu thô. Với hoạt động sản xuất than chì (dùng trong cực dương cho pin lithium-ion), thị phần chế biến của Trung Quốc là gần 70% và nước này đồng thời là nhà sản xuất lớn nhất thế giới về axit hydrofluoric - vật liệu được sử dụng trong các sản xuất than chì rẻ nhất.

Ở kể cả một số ngành công nghệ sạch quan trọng khác vốn từng do các công ty phương Tây thống trị, Trung Quốc hiện cũng nắm giữ vị thế vững chắc. Theo Hội đồng Năng lượng gió Toàn cầu (GWEC) - một nhóm vận động hành lang trong ngành, hơn 50% số tuabin gió mới được lắp đặt trong năm nay nằm ở Trung Quốc.

Với việc sản xuất vỏ bọc chứa thiết bị phát điện của tuabin, nước này cũng chiếm 60% thị phần và đang xây dựng hơn 60 cơ sở lắp ráp vỏ bọc mới ngoài 100 cơ sở đã hoạt động. Hơn nữa, theo dữ liệu của GWEC, hơn 70% thị phần của nhiều bộ phận quan trọng gồm bộ phận đúc, bộ phận rèn, vòng bi xoay, trụ đỡ và mặt bích cũng do Trung Quốc nắm giữ.

Trung Quốc đã kiểm soát thị trường công nghệ sạch thế nào? (Phần 2)

.jpg "Định giá doanh nghiệp AI: “Người thắng kẻ thua” chưa rõ")

.jpg "Chính phủ quy định phạm vi và đối tượng thực hiện tiết kiệm chi ngân sách năm 2026")

.jpg "Ngành xây dựng Việt Nam tăng tốc chuyển đổi để thích ứng xu hướng bền vững")

.jpg "Một thời tuổi ngọc” - miền ký ức hội họa của họa sĩ Đinh Tiến Luyện")