Những rủi ro phía trước đối với nền kinh tế toàn cầu

Nhiệm kỳ thứ hai của Trump có thể dẫn đến sự bất ổn chính sách gia tăng, trong bối cảnh lạm phát dai dẳng trên toàn cầu và sự phục hồi kinh tế không đồng đều của Trung Quốc vẫn là những rủi ro chính.

Cuộc bầu cử Tổng thống sắp tới ở Hoa Kỳ vào tháng 11 năm 2024 đang là tâm điểm chú ý sau những diễn biến chính trị gần đây ở Hoa Kỳ.

Số phiếu thăm dò ý kiến dành cho cựu Tổng thống Donald Trump rất cao sau Đại hội toàn quốc của Đảng Cộng hòa gần đây diễn ra vài ngày sau khi ông sống sót sau một vụ ám sát.

Và Đảng Dân chủ cần nhanh chóng thống nhất một ứng cử viên mới sau khi Tổng thống Joe Biden ngừng nỗ lực tái tranh cử và tán thành Phó Tổng thống Kamala Harris.

Có nguy cơ bất ổn chính sách gia tăng nếu ông Trump giành chiến thắng ở nhiệm kỳ Tổng thống Mỹ thứ hai.

Viễn cảnh chiến thắng của Trump - và tác động của nó đối với nền kinh tế Mỹ - là rủi ro lớn nhất mà nền kinh tế toàn cầu phải đối mặt trong thời gian còn lại của năm và sang năm 2025.

Hai rủi ro chính còn lại – lạm phát dai dẳng và sự phục hồi kinh tế không đồng đều của Trung Quốc – có mối liên hệ chặt chẽ với tình hình ở Mỹ. Những rủi ro này sẽ trở nên trầm trọng hơn nếu thế giới chứng kiến nhiệm kỳ tổng thống thứ hai của Trump.

Nhiệm kỳ thứ hai của Trump

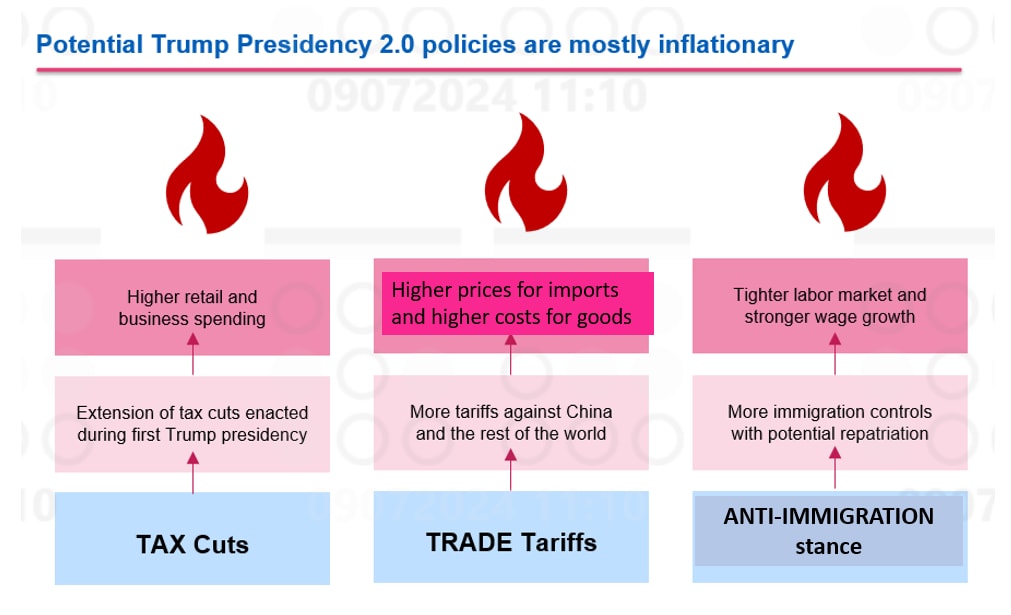

Những thay đổi do ông Trump đề xuất về chính sách thuế, chính sách thương mại và chính sách nhập cư có tính chất mở rộng, nghĩa là chúng có tiềm năng thúc đẩy nền kinh tế. Tuy nhiên, điều này cũng có nghĩa là chúng có thể sẽ gây ra hậu quả là lạm phát – một mối lo ngại lớn trước tình trạng lạm phát dai dẳng ở Mỹ.

Ở khía cạnh chính sách thuế, các khoản cắt giảm thuế thu nhập cá nhân và thuế doanh nghiệp được ban hành trong nhiệm kỳ đầu tiên của ông Trump sẽ đến kỳ gia hạn vào năm 2025. Nếu tái đắc cử, ông Trump có thể sẽ gia hạn các khoản cắt giảm thuế – một động thái gây lạm phát vì nó ủng hộ việc chi tiêu nhiều hơn và gia tăng nhu cầu của người tiêu dùng và doanh nghiệp.

Với việc nhập cư đang là điểm mấu chốt đối với cử tri Mỹ, ông Trump đã đề xuất nhiều biện pháp khác nhau để hạn chế nhập cư vào Mỹ và còn đi xa hơn khi đề xuất hồi hương những người nhập cư trái phép. Điều này có thể dẫn đến lực lượng lao động được kiểm soát chặt chẽ hơn và cũng có thể dẫn đến lạm phát.

Dấu ấn quan trọng trong nhiệm kỳ đầu tiên của ông Trump là cuộc chiến thương mại với Trung Quốc. Nếu giành lại quyền lực, ông ấy đã nói rất rõ ràng rằng ông ấy sẽ tăng thuế thương mại đối với Trung Quốc lên tới 60%. Trên thực tế, tất cả các đối tác thương mại của Mỹ đều gặp rủi ro vì ông Trump cũng đã đưa ra mức thuế thương mại phổ quát 10% đối với tất cả hàng nhập khẩu vào Mỹ.

Ông cũng đề nghị thay thế thuế thu nhập bằng thuế quan thương mại - nghĩa là chính phủ Mỹ sẽ dựa vào việc đánh thuế nhập khẩu như một nguồn thu chính, thay vì đánh thuế thu nhập của người Mỹ. Bất kể ông chọn chính sách nào, tác động sẽ là lạm phát vì nó sẽ làm tăng đáng kể chi phí của hàng hóa và dịch vụ nhập khẩu vào Mỹ.

Một nhóm các nhà kinh tế đoạt giải Nobel do cựu Chuyên gia kinh tế trưởng của Ngân hàng Thế giới Joseph Stiglitz đứng đầu đã cảnh báo chính xác về nguy cơ lạm phát này từ các chính sách do ông Trump đề xuất. Cựu Bộ trưởng Tài chính Hoa Kỳ Larry Summers thậm chí còn đi xa hơn khi cho rằng đề xuất thay thế thuế thu nhập bằng thuế quan của ông Trump là một ý tưởng rất tồi, đồng thời cảnh báo rằng các chính sách của ông có nguy cơ gây ra lạm phát và đồng thời làm chậm tăng trưởng, có khả năng gây ra tình trạng lạm phát đình trệ.

Biểu đồ minh họa: Nhiệm kỳ tổng thống của Trump sẽ dẫn đến một loạt chính sách lạm phát

Lạm phát dai dẳng

Lạm phát dai dẳng vẫn là mối lo ngại không chỉ ở Mỹ mà còn ở các quốc gia khác. Giá dầu thô đã tăng trở lại trên 85 USD/thùng khi rủi ro địa chính trị ở Trung Đông tiếp tục diễn ra, trong khi giá vận chuyển lại tăng do các tuyến đường vận chuyển qua Kênh đào Suez vẫn bị gián đoạn.

Giá đồng và các kim loại công nghiệp khác đã tăng trở lại lên mức cao nhất của năm 2021. Giá hàng hóa tiếp tục tăng có nguy cơ làm trầm trọng thêm tình trạng lạm phát toàn cầu đang diễn ra. Ở Mỹ và Úc, chi phí thuê nhà và nhà ở cao hơn cũng góp phần gây ra lạm phát dai dẳng.

Nhìn gần hơn về khu vực, ở các quốc gia Đông Nam Á như Malaysia, Thái Lan, Indonesia và Việt Nam, các ngân hàng trung ương ở những quốc gia này dự kiến sẽ chờ đợi thêm các động thái mới và sẽ không cắt giảm lãi suất trong năm nay.

Mối lo ngại là tình trạng lạm phát dai dẳng này có thể kéo dài nguy cơ lãi suất duy trì “cao hơn trong thời gian dài hơn” và làm trì hoãn thêm việc cắt giảm lãi suất dự kiến từ Cục Dự trữ Liên bang Hoa Kỳ.

Sự phục hồi không đồng đều ở Trung Quốc

Mục tiêu tập trung vào hàng nhập khẩu từ Trung Quốc của ông Trump cũng sẽ cản trở sự phục hồi không đồng đều của nền kinh tế Trung Quốc.

Hiện tại, lĩnh vực bất động sản Trung Quốc đang phải trải qua quá trình tái cơ cấu nợ đầy khó khăn khi cả doanh số bán nhà và giá nhà tiếp tục giảm. Các chỉ số sản xuất chính như Chỉ số nhà quản lý mua hàng (PMI) và sản xuất công nghiệp vẫn chưa cho thấy sự phục hồi mạnh mẽ. Kết quả là, tăng trưởng GDP quý 2 của Trung Quốc yếu hơn nhiều so với dự kiến ở mức 4,7%. Do đó, chúng tôi đã hạ mức dự báo GDP của Trung Quốc trong năm nay xuống 4,9% so với dự báo trước đó là 5,1%.

Không giống như nhiều quốc gia khác đang vật lộn với giá cả tăng cao, Trung Quốc phải đối mặt với vấn đề ngược lại là lạm phát gần bằng 0. Điều đó đặt ra một loạt vấn đề mới vì nó cho thấy nhu cầu tín dụng yếu và niềm tin của người tiêu dùng yếu.

Phải nói rằng, chính quyền Trung Quốc đã đưa ra nhiều biện pháp kích thích khác nhau để củng cố nền kinh tế. Cụ thể đối với lĩnh vực bất động sản, đã có một loạt biện pháp kích thích trong quý 2 nhằm giải quyết cả nhu cầu yếu và giảm bớt vấn đề cung quá mức. Nhiều hạn chế về việc trả trước đã được nới lỏng ở các thành phố trọng điểm và các chương trình cho thuê lại đã được đưa ra để giải quyết các căn hộ chưa bán được. Hội nghị lần thứ ba vừa kết thúc gần đây đã nhắc lại cam kết của chính quyền trong việc theo đuổi “tăng cường hơn nữa các cải cách kinh tế”.

Fed vẫn có khả năng cắt giảm lãi suất bắt đầu vào cuối năm nay

Bất chấp những rủi ro tiềm ẩn, vẫn có những tia hy vọng phía trước. Chúng tôi tin rằng các biện pháp kinh tế mạnh mẽ của Trung Quốc cuối cùng sẽ ổn định nền kinh tế và giúp nước này đạt được mục tiêu tăng trưởng 5% trong năm nay.

Đối với Mỹ, thị trường việc làm dịu lại gần đây và lạm phát đang giảm dần có thể sẽ mang lại cho Fed đủ tự tin để bắt đầu cắt giảm lãi suất dần dần vào cuối năm và đến năm 2025, hỗ trợ đà tăng trưởng của đất nước. Tại thời điểm này, chúng tôi duy trì dự báo về việc bắt đầu cắt giảm lãi suất vào tháng 9 năm 2024.

Chuỗi cung ứng và dòng chảy thương mại toàn cầu đã chứng tỏ khả năng phục hồi bất chấp các biện pháp thuế quan từ nhiệm kỳ đầu tiên của ông Trump, trong khi nền kinh tế toàn cầu đã điều chỉnh tốt trước sự gia tăng mạnh mẽ của lãi suất trong ba năm qua.

Những điều này đã giúp Quỹ Tiền tệ Quốc tế (IMF) tự tin dự đoán quỹ đạo tăng trưởng “gần như không thay đổi” cho nền kinh tế toàn cầu và giữ nguyên dự báo cơ bản về tăng trưởng kinh tế thế giới là 3,2% trong năm nay và 3,3% cho năm sau.

Tuy nhiên, các nhà đầu tư cần nhận thức được những rủi ro chính sách tiềm ẩn trong nhiệm kỳ thứ hai của Trump, tình trạng lạm phát toàn cầu tiếp tục gia tăng và sự phục hồi không đồng đều của nền kinh tế Trung Quốc. Vàng sẽ là nơi trú ẩn an toàn trong thời điểm rủi ro địa chính trị và sự bất ổn chính sách gia tăng. Điều quan trọng hơn bao giờ hết là duy trì kỷ luật mạnh mẽ trong quản lý rủi ro, sự thận trọng trong các quyết định đầu tư và đa dạng hóa danh mục rủi ro một cách phù hợp.

(*) Trưởng bộ phận Chiến lược Thị trường, Khối Nghiên cứu Thị trường và Kinh tế Toàn cầu, UOB.

.jpg "Quảng Ninh hướng tới đô thị di sản mang tầm quốc tế với quy mô 3,8 triệu dân vào năm 2050")

.jpg "Học Bác từ tinh thần tự học và phụng sự cộng đồng")

.png "\"Dụng nhân như dụng mộc\" - Nghệ thuật dùng người từ tư tưởng Hồ Chí Minh")

.jpg "Doanh nhân học Bác Hồ để không ngừng mở đường và vươn xa")

.jpg "Nguyễn Thị Hồng: Từ cô gái Hải Phòng vào TP.HCM lập nghiệp đến Á hậu 3 Miss Cosmo TP.HCM 2026")

.jpg "Sắp diễn ra Chương trình ẩm thực Ba Miền & Tuần lễ mua sắm phường Hạnh Thông năm 2026")

.jpg "Một thời tuổi ngọc” - miền ký ức hội họa của họa sĩ Đinh Tiến Luyện")