Nâng hạng chứng khoán: Bước đầu hiện thực hóa Trung tâm tài chính quốc tế TP.HCM

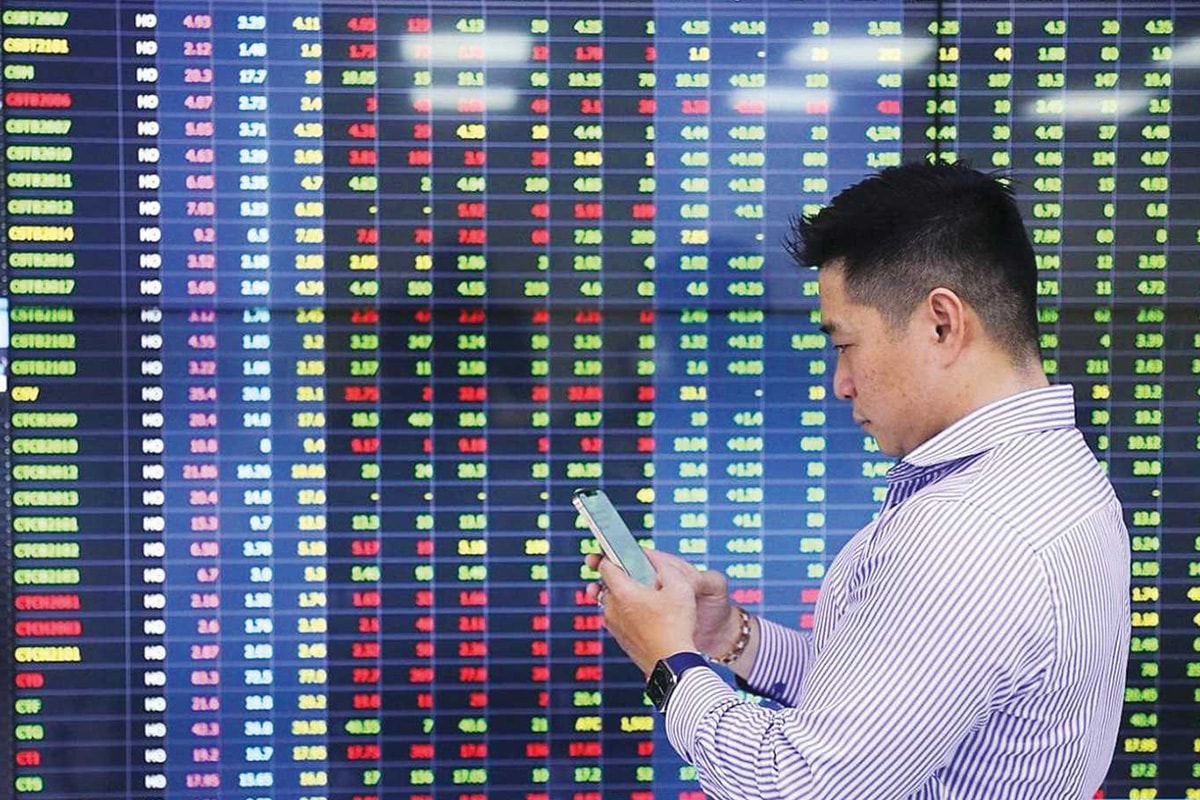

Việc nâng hạng thị trường chứng khoán từ cận biên lên mới nổi thứ cấp là bước ngoặt của (TTCK) Việt Nam, đánh dấu sự để thu hút dòng vốn nước ngoài và là một bước tiến để hiện thực hóa mục tiêu xây dựng Trung tâm tài chính quốc tế (IFC), đưa Việt Nam hội nhập sâu hơn vào dòng chảy tài chính toàn cầu.

Ngày 12/9/2025, Chính phủ ban hành Quyết định 2014/QĐ-TTg phê duyệt Đề án Nâng hạng TTCK Việt Nam, với mục tiêu ngắn hạn là đáp ứng đầy đủ tiêu chí nâng hạng từ thị trường cận biên lên thị trường mới nổi thứ cấp của FTSE Russell ngay trong năm 2025. Bên cạnh đó, Nghị định 245/2025/NĐ-CP có hiệu lực từ 11/9, sửa đổi Nghị định 155/2020/NĐ-CP, được đánh giá là bước ngoặt quan trọng, hoàn thiện khung pháp lý cho TTCK.

Tác động tích cực của việc nâng hạng TTCK

Theo PGS-TS. Đinh Trọng Thịnh, việc nâng hạng TTCK Việt Nam không chỉ là một bước tiến về mặt kỹ thuật, mà còn mang ý nghĩa chiến lược trong việc định vị Việt Nam trên bản đồ tài chính khu vực, có ý nghĩa lớn trong bối cảnh Việt Nam đang đẩy mạnh việc hình thành hai IFC tại TP.HCM và Đà Nẵng. Ông Thịnh phân tích: “Nâng hạng có nghĩa là thị trường của chúng ta được công nhận minh bạch hơn, dễ mua bán hơn. Nhà đầu tư sẽ yên tâm hơn khi tham gia, bởi các chuẩn mực điều tiết đã tiệm cận với thông lệ quốc tế”.

Một trong những tác động rõ nét nhất của việc nâng hạng là mở ra cánh cửa thu hút dòng vốn quốc tế. Hiện nay, nhiều quỹ đầu tư quy mô hàng trăm tỷ USD chỉ được phép rót vốn vào các thị trường từ nhóm “mới nổi” trở lên, do ràng buộc trong điều lệ hoặc chính sách quản trị rủi ro nội bộ. Khi Việt Nam còn nằm trong nhóm “cận biên”, dòng vốn này buộc phải đứng ngoài. Việc được đưa vào danh mục “mới nổi thứ cấp” sẽ chính thức mở lối cho các quỹ thụ động vốn hoạt động theo chỉ số toàn cầu tham gia. Đây là dòng vốn ổn định, dài hạn, và có ý nghĩa tạo thanh khoản cho thị trường.

Song song với đó, các quỹ chủ động cũng sẽ quan tâm nhiều hơn. Việc thị trường đạt chuẩn nâng hạng giúp họ tin tưởng vào cơ chế vận hành, từ đó sẵn sàng đưa Việt Nam vào chiến lược dài hạn. Dòng vốn chủ động có thể không lớn ngay từ đầu, nhưng thường mang lại nhiều giá trị đi kèm: yêu cầu minh bạch thông tin, thúc đẩy quản trị doanh nghiệp tốt hơn, và tạo sức ép cải thiện chất lượng sản phẩm tài chính.

“Không chỉ giúp thị trường dễ mua, dễ bán hơn, mà quan trọng hơn là nó tạo hình ảnh về một thị trường minh bạch, vận hành theo nguyên tắc. Đó là điều kiện tiên quyết để trung tâm tài chính quốc tế hình thành và phát triển bền vững”, PGS-TS. Đinh Trọng Thịnh nhấn mạnh.

Ngoài khía cạnh vốn, nâng hạng còn mở rộng dư địa cho việc đa dạng hóa sản phẩm và dịch vụ tài chính - điều này có ý nghĩa lớn với kế hoạch ban đầu khi TP.HCM triển khai IFC. Để được nâng hạng, Việt Nam đã phải cải cách sâu về pháp lý: Cơ chế bù trừ - thanh toán theo chuẩn đối tác bù trừ trung tâm (CCP), mở rộng quyền của nhà đầu tư ngoại, đơn giản hóa thủ tục cấp mã số giao dịch, tạo điều kiện giao dịch bằng ngoại tệ... Những cải cách này không chỉ nhằm đáp ứng tiêu chí của FTSE hay MSCI (hai nhà cung cấp chỉ số thị trường chứng khoán quốc tế lớn), mà còn đặt nền tảng cho một thị trường vốn hiện đại - vốn là “trái tim” của bất kỳ trung tâm tài chính nào. Thị trường vốn mạnh giúp doanh nghiệp huy động vốn bằng cổ phiếu, trái phiếu quốc tế, giúp Chính phủ phát hành trái phiếu toàn cầu với chi phí thấp và mở ra cơ hội phát triển các sản phẩm phái sinh, ETF, trái phiếu xanh. Đây chính là cấu phần quan trọng để IFC thành phố có “sản phẩm” đa dạng, hấp dẫn với nhà đầu tư toàn cầu.

Cần nhấn mạnh rằng một IFC không thể tồn tại dựa vào chính sách ưu đãi thuế hay hạ tầng văn phòng hiện đại. Bản chất của nó là thị trường vốn - nơi hội tụ các dòng tiền, các sản phẩm tài chính và các nhà đầu tư quốc tế. Nếu thị trường chứng khoán còn hạn chế, IFC khó có thể trở thành “sân chơi” ngang tầm với các trung tâm trong khu vực như Singapore hay Hồng Kông. Ngược lại, khi thị trường đạt chuẩn nâng hạng, Việt Nam sẽ có vị thế mới để cạnh tranh. PGS-TS. Đinh Trọng Thịnh cũng lưu ý rằng nâng hạng đi cùng với trách nhiệm. “Nếu muốn được thừa nhận, chúng ta phải chấp nhận chuẩn mực công khai, minh bạch và kỷ luật thị trường. Cơ quan quản lý phải điều tiết tốt hơn, doanh nghiệp niêm yết phải minh bạch hơn. Đây là thách thức nhưng cũng là cơ hội để thị trường chứng khoán Việt Nam trưởng thành”, ông nói.

Chưa kể, một IFC không thể tách rời hệ sinh thái đồng bộ: ngân hàng, bảo hiểm, fintech, kiểm toán, tư vấn pháp lý… Khi TTCK được nâng hạng, nhu cầu dịch vụ hỗ trợ tăng mạnh: lưu ký quốc tế, quản lý quỹ, công ty kiểm toán Big4, hãng luật quốc tế… Đây chính là động lực để các “ông lớn” tài chính đặt văn phòng, đồng thời thúc đẩy doanh nghiệp trong nước nâng tầm. Đặc biệt, TP.HCM đang định hướng phát triển tài chính xanh, trái phiếu carbon, giao dịch phái sinh… Những sản phẩm này chỉ có thể thành công khi thị trường vốn được quốc tế công nhận. Việc nâng hạng, do đó, giống như “đèn xanh” để mở rộng sang các lĩnh vực tài chính mới, qua đó tạo hệ sinh thái IFC phong phú.

Nâng hạng: Mới chỉ là bước khởi đầu

Dù mang lại nhiều tác động tích cực, song các chuyên gia cho rằng việc nâng hạng TTCK chỉ mới là khởi đầu, khi đặt trong bối cảnh của IFC thì TTCK hiện nay chưa hẳn là “đích đến”.

PGS-TS. Nguyễn Hữu Huân - Trưởng bộ môn Thị trường tài chính, Khoa Ngân hàng, Trường Kinh doanh (Đại học Kinh tế TP.HCM) lý giải rằng TTCK chỉ là một cấu phần trong toàn bộ hệ sinh thái tài chính. IFC nếu hình thành sẽ có phạm vi rộng hơn nhiều, bao gồm thị trường vốn, thị trường hàng hóa, giao dịch tiền số (crypto), tài chính xanh, cũng như các công cụ tài chính mới đang phát triển trên thế giới.

“Trung tâm tài chính quốc tế nhiều khả năng sẽ phải xây dựng một thị trường riêng, độc lập với TTCK hiện tại và giao dịch bằng ngoại tệ. Do đó, việc nâng hạng TTCK chỉ là bước đầu trong tiến trình dài hạn”, ông Huân nhấn mạnh.

Ở một tầm nhìn dài hạn, IFC không chỉ phục vụ nhà đầu tư trong nước mà còn hướng đến vai trò trung chuyển vốn khu vực. Điều này đòi hỏi sự hiện diện của những cấu phần mới mà TTCK hiện nay chưa thể đáp ứng, như cơ chế giao dịch carbon, hệ thống phát hành và niêm yết trái phiếu xanh, hay khung pháp lý cho tài sản số. Khi đó, TTCK được nâng hạng sẽ là bệ phóng để thử nghiệm và triển khai các mô hình quản trị, minh bạch thông tin, hạ tầng công nghệ - trước khi mở rộng sang phạm vi lớn hơn của một IFC.

.jpg "Sắp diễn ra chương trình Café Doanh nhân HUBA lần thứ 88 với chủ đề “Trung tâm Tài chính Quốc tế TP.HCM - Cơ hội nào cho Doanh nghiệp”")

.jpg "Ngành xây dựng Việt Nam tăng tốc chuyển đổi để thích ứng xu hướng bền vững")

.jpg "Liên kết hệ sinh thái để ngành xây dựng phát triển bền vững")