|

Đại dịch đã được ví như một cuộc chiến, mặc dù con người đang đối đầu với một căn bệnh chứ không phải chống lại nhau. Nhưng cũng giống như chiến tranh, đại dịch đang định hình lại các nền kinh tế và đòi hỏi sự gia tăng lớn trong chi tiêu công và chính sách hỗ trợ tiền tệ. Đại dịch chắc chắn sẽ để lại khoản nợ công đồ sộ và sự bất cân xứng trên bảng cân đối của các ngân hàng trung ương rõ ràng hơn hẳn trước đây.

Điều này có đồng nghĩa với việc chu kỳ nợ kéo dài này chắc chắn sẽ kết thúc trong lạm phát? Câu trả lời là không, song khả năng đó vẫn có thể xảy ra. Năm 1923, sau chiến tranh thế giới thứ nhất, Đức đã xóa các khoản nợ chiến tranh ở trong nước bằng siêu lạm phát. Sau chiến tranh thế giới thứ hai, Anh cũng vượt qua khoản nợ tài khoá chiếm 250% tổng sản phẩm quốc nội một phần nhờ vào mức lạm phát vừa phải.

Vậy điều gì sẽ xảy ra bây giờ? Hãy bắt đầu từ những nhân tố khởi phát. Chúng ta bước vào cuộc khủng hoảng này với mức nợ tư nhân cao, lãi suất thấp và lạm phát thấp liên tục. Trong nhóm 7 quốc gia có thu nhập cao hàng đầu, không có nước nào có khoản nợ gần bằng nước Anh năm 1945, nhưng trước khủng hoảng, nợ ròng của Nhật Bản là 154% GDP và Italy là 121%.

Tác động kinh tế của Covid-19 khác với những cuộc chiến lớn. Chiến tranh tái cấu trúc nền kinh tế và phá hủy vốn vật chất. Virus corona đã thu hẹp quy mô các nền kinh tế, bằng cách ngăn chặn cả phần cung và cầu phụ thuộc vào sự tương tác mật thiết của con người. Tác động ngay lập tức, như Olivier Blanchard của Viện Kinh tế Quốc tế Peterson lập luận, có vẻ là sự giảm phát mạnh mẽ: thất nghiệp tăng vọt, hàng hóa sụt giá, các khoản chi tiêu biến mất trong khi các khoản tiết kiệm để phòng ngừa tăng vọt. Mô hình tiêu dùng đã thay đổi rất nhiều, đến mức các chỉ số lạm phát trở thành vô nghĩa.

|

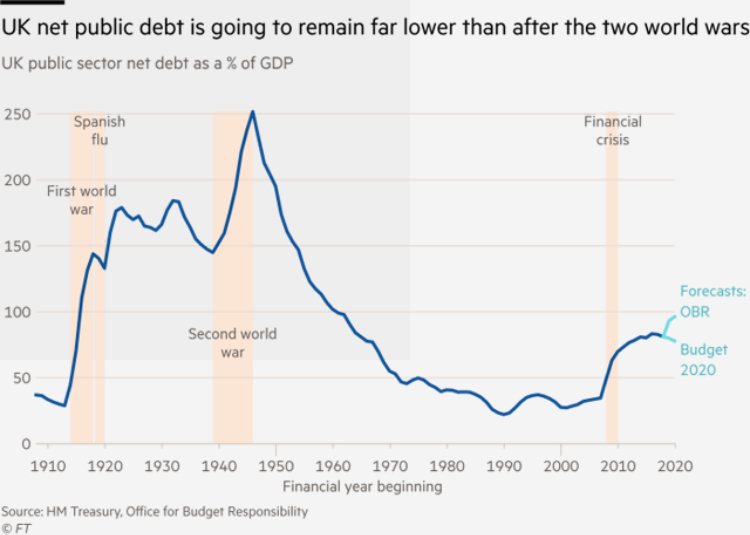

Nợ công ròng của Anh vẫn sẽ còn thấp hơn nhiều so với sau hai cuộc chiến tranh thế giới. |

Trong hơn một thập kỷ, những ý kiến nghi ngại đã lập luận rằng sự phình to của bảng cân đối của các ngân hàng trung ương là nguyên nhân gây ra siêu lạm phát. Những môn đệ của Milton Friedman biết điều này là sai: việc mở rộng nguồn tiền từ ngân hàng trung ương bù đắp cho sự thu hẹp của nguồn tiền được hỗ trợ bởi tín dụng. Các biện pháp cung ứng tiền ở quy mô phổ cập đã tăng chậm kể từ cuộc khủng hoảng 2008.

Nhưng lần này thì thực sự khác. Trong hai tháng qua, cung tiền (M2) của Mỹ và Divisia M4, một chỉ số rộng hơn đều cho thấy sự tăng trưởng lớn. Nếu một người ủng hộ các chính sách tiền tệ như Tim Congdon, sự kết hợp giữa sản lượng bị hạn chế với tăng trưởng tiền tệ nhanh chóng dự báo một bước nhảy vọt trong lạm phát. Nhưng có thể đại dịch đã làm giảm tốc dòng lưu thông: người ta có thể giữ số tiền này mà không chi tiêu, mặc dù đây chỉ là giả thuyết. Sự gia tăng lạm phát gần như bất ngờ trên toàn cầu trong thập niên 1970 có thể xảy ra một lần nữa.

|

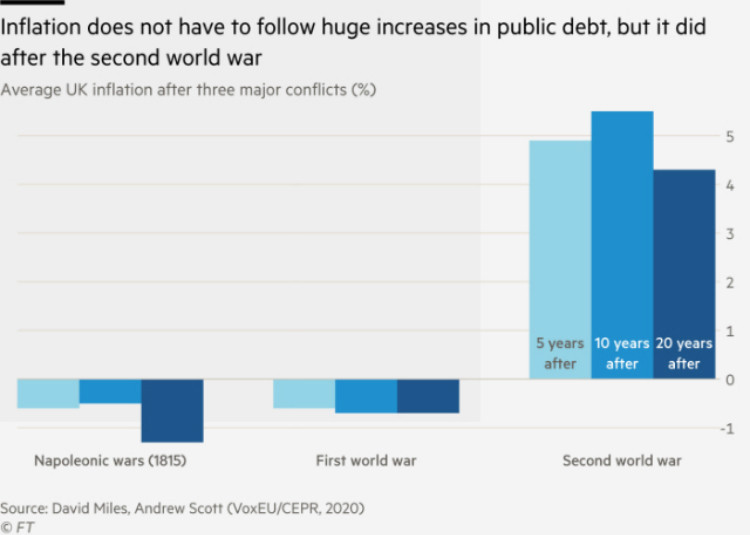

Nợ công tăng cao chưa chắc kéo theo lạm phát, nhưng nó từng xảy ra sau Chiến tranh Thế giới thứ hai. |

Còn về lâu dài thì sao? Ông Blanchard gợi ý rằng chúng ta có thể sẽ thấy nhiều hơn những thứ tương tự như vậy: nhu cầu yếu và không ổn định, lạm phát thấp và lãi suất ở mức cực thấp - những gì kinh tế Nhật Bản từng chứng kiến trong suốt một thế hệ. Trung Quốc chuyển sang tăng trưởng chậm hơn và đầu tư yếu hơn làm cho bức tranh toàn cảnh càng trở nên xám xịt.

Ông Blanchard đề xuất ba lý do tại sao lạm phát có thể gây bất ngờ: tăng tỷ lệ nợ công lớn hơn nhiều so với mức 20-30 điểm phần trăm dự kiến hiện nay và một bước nhảy vọt trong việc gia tăng lãi suất là cần thiết để giữ cho các nền kinh tế hoạt động gần với sản lượng tiềm năng. "Sự thống trị tài khoá", hay sự phụ thuộc của ngân hàng trung ương vào nhu cầu của chính phủ đối với nguồn tài chính giá rẻ, là nguyên nhân cuối cùng.

|

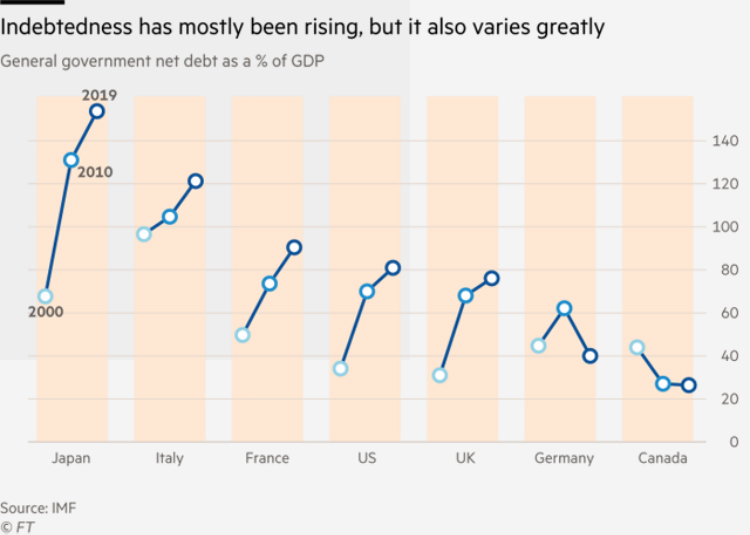

Nợ nần chủ yếu tăng cao, nhưng con số cụ thể ở mỗi nơi một khác. |

Tỷ lệ nợ gia tăng là không thể ngăn chặn. Nhưng ở thời điểm hiện tại, các quốc gia ở vào tình thế tài chính nguy hiểm nhất là Nhật Bản và Italy. Nhật đã không thể có được lạm phát trong vòng nhiều nhiều năm nay. Còn Italy tạm thời nằm trong tầm kiểu soát của khu vực đồng euro.

Về lãi suất, Charles Goodhart của Trường Kinh tế London và Manoj Pradhan, một nhà kinh tế, cho rằng những thay đổi lớn về cấu trúc đang xảy ra. Môi trường giảm phát được tạo ra bởi xuất khẩu của Trung Quốc và toàn cầu hóa đã kết thúc. Áp lực về lương sẽ gia tăng. Khi chi tiêu tăng vọt do các khoản cung cấp tiền tệ và tài khoá hào phóng đổ vào lạm phát, thì nó sẽ được xem là tạm thời, hay ít nhất là đáng hoan nghênh, bởi gánh nặng thực tế về nợ được giảm bớt.

|

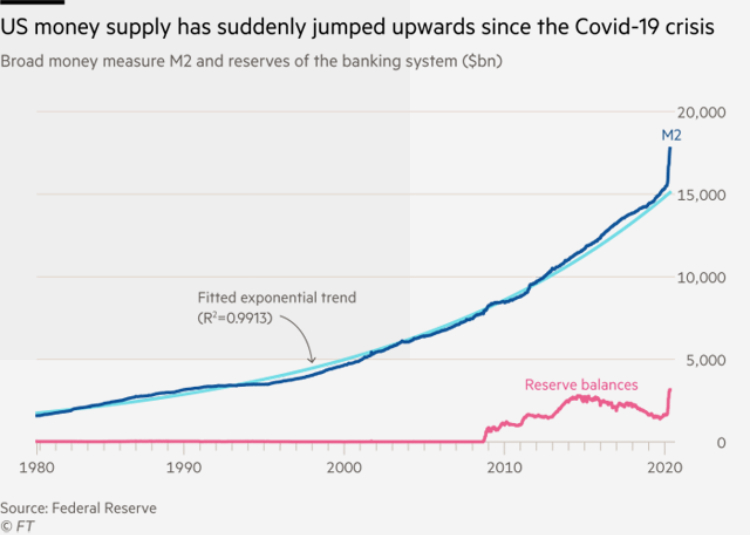

Cung tiền của Mỹ đột nhiên tăng vọt kể từ cuộc khủng hoảng Covid-19. |

Các chuyên gia cho biết thêm, trong số những người hưởng lợi từ sự suy giảm của gánh nặng nợ thực sự, có các chính phủ. Các chính trị gia sẽ rất tức giận nếu các ngân hàng trung ương tăng lãi suất trên mức tăng trưởng GDP danh nghĩa, và buộc phải cắt giảm tài khoá vượt quá mức cần thiết để hạn chế thâm hụt tài khóa khổng lồ do các chương trình hỗ trợ khủng hoảng tạo ra một cách đúng đắn.

Sự kháng cự đối với việc cắt giảm chi tiêu công liên tục tái diễn sau cuộc khủng hoảng tài chính sẽ rất dữ dội. Tương tự như vậy là sự chống lại các loại thuế cao hơn vốn là biện pháp cần thiết để thu hẹp thâm hụt tài khóa khi tình trạng việc làm được khôi phục đầy đủ.

Các chính phủ sau đó có thể sẽ đưa ra yêu sách đòi hỏi các ngân hàng trung ương cung cấp nguồn tài chính giá thấp, có thể được củng cố bằng các hình thức áp chế tài chính khác, bao gồm kiểm soát vốn. Những biện pháp này sẽ được biện hộ như là một hình thức thể hiện mong muốn chủ quyền quốc gia.

|

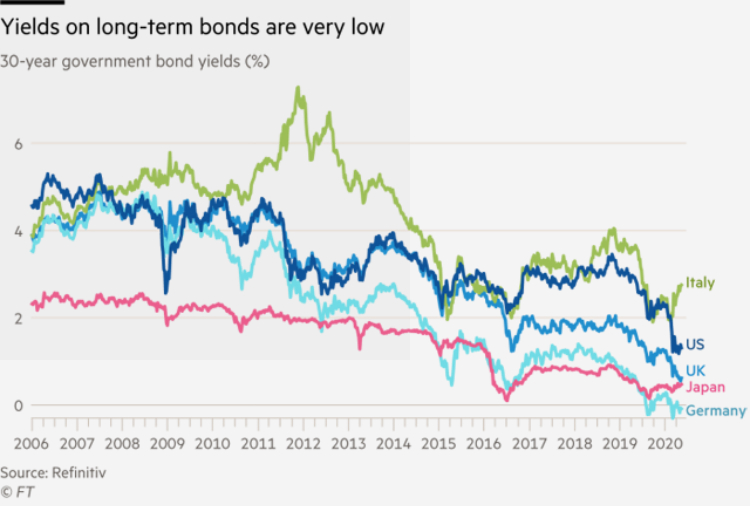

Lợi suất trái phiếu dài hạn đang ở mức rất thấp. |

Liệu có bất kỳ tình huống nào trong số các triển vọng nêu trên là không thể tránh khỏi? Chắc chắn là không. Các chính phủ nhạy bén nên tận dụng mức lãi suất cực rẻ hiện nay để tài trợ cho các khoản nợ với thời gian đáo hạn dài nhất có thể. Khi nền kinh tế phục hồi, họ cũng nên tăng thuế đối với những đối tượng đủ điều kiện. Sự thay đổi cấu trúc bất lợi được dự tính bởi các ông Goodhart và Pradhan có thể xảy ra.

Tuy nhiên, sự sụt giảm thêm nữa của việc làm khi quá trình tự động hoá tiến triển nhanh hơn nữa, và tình trạng để dành tiền tiết kiệm trở nên phổ biến sâu sắc hơn khi đầu tư vẫn còn yếu dưới tác động xấu của khủng hoảng, thậm chí có nhiều khả năng xảy ra hơn. Vị thế độc lập của các ngân hàng trung ương vẫn sẽ được tiếp tục duy trì bởi nhiều người vẫn ủng hộ điều đó.

|

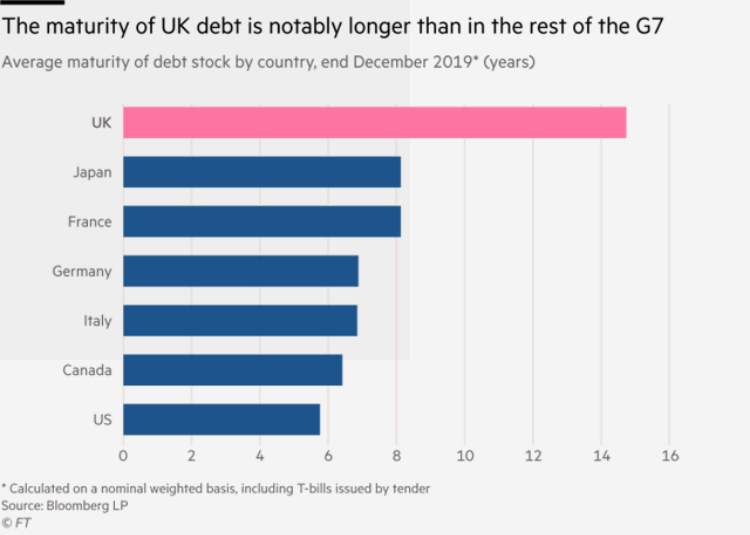

Thời gian đáo hạn nợ của nước Anh dài hơn đáng kể so với các quốc gia còn lại trong nhóm G7. |

Nhiều quốc gia không thể vay bằng đồng tiền riêng của họ chắc chắn sẽ vỡ nợ, với các thành viên của khu vực đồng euro đang có những kế hoạch đối lập nhau. Khó có thể dự đoán chắc chắn điều gì trong tương lai xa hơn thế. Vâng, đại dịch đã tạo ra một số đặc điểm giống với nền kinh tế thời chiến. Khả năng lạm phát có thể đã gia tăng dù vẫn ở mức khiêm tốn. Đừng đặt cược vào cửa mà điều đó sẽ chắc chắn xảy ra.

(Theo Người Đồng Hành)

.jpg "Vũng Tàu quen và lạ")

.jpg "Ông Cao Thanh Bình: Phát huy vai trò đại biểu chuyên trách, hướng đến nâng cao chất lượng sống của người dân")

.jpg "Ông Dương Long Thành - Chủ tịch Thắng Lợi Group: Thúc đẩy hạ tầng, nâng cao năng lực cạnh tranh đô thị")

.jpg "Ông Dương Kim Quân - Ứng cử viên Đại biểu HĐND TP.HCM nhiệm kỳ 2026-2031: Sức trẻ và khát vọng cống hiến")

.jpg "Ông Dương Kim Quân: \"Chương trình hành động tập trung ba trụ cột: Nhà ở, hạ tầng giao thông và phát triển đô thị\"")

.jpg "Doanh nhân Trần Anh Hoàng: “Đại biểu dân cử phải lắng nghe và hành động vì cộng đồng”")

.jpg "Lãnh đạo là khiến mọi người cảm thấy “Tôi quan trọng”")