HTCAA: Tập huấn chuyên đề tối ưu chi phí, hạn chế các rủi ro về thuế

Trong hai ngày 20-21/11, Hội Tư vấn và đại lý thuế TP.HCM (HTCAA) tổ chức tập huấn cập nhật kiến thức cho hơn 170 học viên về “Tối ưu hóa chi phí thuế và tuân thủ pháp luật” với hình thức học online.

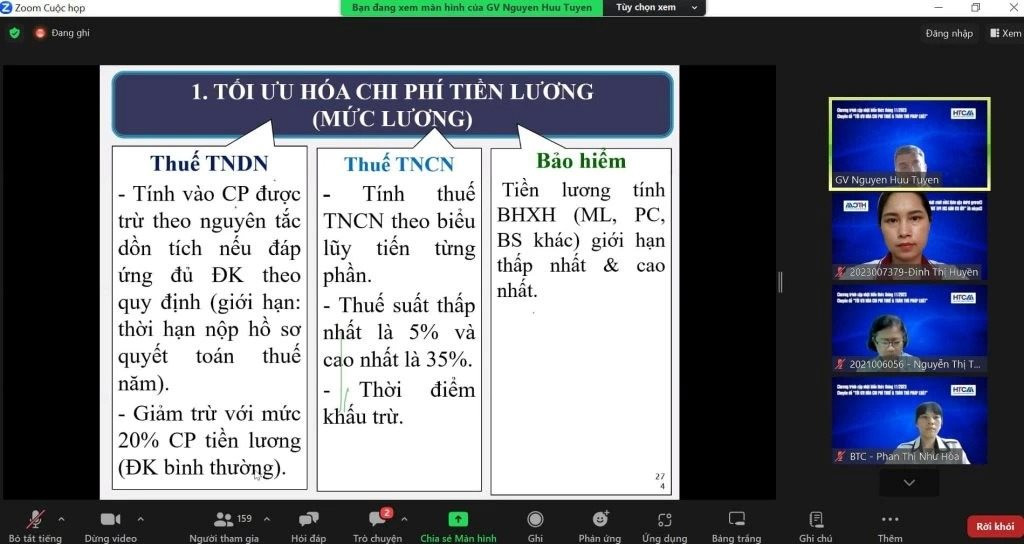

Tại buổi tập huấn, ThS. Nguyễn Hữu Tuyền - Phó trưởng phòng Thanh tra, kiểm tra 4 (Cục Thuế TP.HCM) đã chia sẻ các vấn đề, tình huống và phân tích cụ thể về phương pháp tối ưu hóa chi phí thuế trong các trường hợp ghi nhận doanh thu; các khoản giảm trừ doanh thu; các khoản lãi vay, tiền lương, thuế thu nhập doanh nghiệp, thu nhập cá nhân, bảo hiểm và các chi phí khác… Qua đó, giúp doanh nghiệp (DN) nắm rõ, thực hiện đúng quy định về pháp luật thuế, kế toán, nhằm hạn chế các rủi ro và mang lại hiệu quả trong hoạt động sản suất kinh doanh.

Cụ thể, liên quan đến nội dung rủi ro trong giao dịch liên kết, giảng viên đã lưu ý và giải thích các trường hợp bổ sung tại Nghị định số 132/2020 của Chính phủ đối với các DN có phát sinh giao dịch chuyển nhượng vốn góp ít nhất 25% vốn góp của chủ sở hữu DN trong kỳ tính thuế; vay, cho vay ít nhất 10% vốn góp của chủ sở hữu tại thời điểm phát sinh giao dịch trong kỳ tính thuế với cá nhân điều hành, kiểm soát DN hoặc với cá nhân thuộc các mối quan hệ: vợ, chồng, cha đẻ, cha nuôi, mẹ đẻ, mẹ nuôi, con đẻ, con nuôi, anh ruột, chị ruột, em ruột, anh rể, em rể, chị dâu, em dâu, ông nội, bà nội, cháu nội, ông ngoại, bà ngoại, cháu ngoại, cô, chú, bác, cậu, dì ruột và cháu ruột.

Đồng thời, lưu ý về trường hợp DN không tuân thủ quy định về nghĩa vụ kê khai, xác định giá giao dịch liên kết hoặc không cung cấp thông tin theo quy định về quản lý thuế đối với DN có phát sinh giao dịch liên kết sẽ bị cơ quan thuế áp dụng ấn định thuế theo quy định tại Điểm I, khoản 1, Điều 50 Luật Quản lý thuế số 38/2019/QH11.

Trong nội dung thuế nhà thầu, giảng viên nêu rõ: tại Khoản 2, Điều 6 Thông tư số 103/2014/TT-BTC của Bộ Tài chính quy định trường hợp hàng hoá được cung cấp theo hợp đồng dưới hình thức: điểm giao nhận hàng hoá nằm trong lãnh thổ Việt Nam (trừ trường hợp quy định tại Khoản 5 Điều 2)… thì giá trị hàng hóa phải chịu thuế giá trị gia tăng (GTGT) khâu nhập khẩu theo quy định, phần giá trị dịch vụ thuộc đối tượng chịu thuế GTGT theo hướng dẫn tại Thông tư này.

Trường hợp hợp đồng không tách riêng được giá trị hàng hóa và giá trị dịch vụ đi kèm (bao gồm cả trường hợp dịch vụ kèm theo miễn phí) thì thuế GTGT được tính chung cho cả hợp đồng. Về cách tính thuế thu nhập doanh nghiệp, tại Khoản 2, Điều 7 của Thông tư này cũng nêu, trường hợp hàng hoá được cung cấp dưới hình thức: điểm giao nhận hàng hoá nằm trong lãnh thổ Việt Nam thì thu nhập chịu thuế thu nhập doanh nghiệp của nhà thầu nước ngoài, nhà thầu phụ nước ngoài là toàn bộ giá trị hàng hoá, dịch vụ.

Ngoài ra, trong khuôn khổ chương trình tập huấn, các học viên cũng được cập nhật, giải đáp nhiều tình huống thực tế liên quan đến hóa đơn điện tử, thuế thu nhập doanh nghiệp, thu nhập cá nhân, trích lập quỹ dự phòng, chiết khấu thương mại… Đặc biệt, chương trình tập huấn lần này cũng được tính vào giờ cập nhật kiến thức cho các học viên có Chứng chỉ hành nghề Đại lý thuế theo quy định tại Điều 20 Thông tư 10/2021/TT-BTC của Bộ Tài chính.

Đây là chương trình đào tạo, tập huấn của HTCAA được tính vào giờ cập nhật kiến thức cho các học viên có Chứng chỉ hành nghề Đại lý thuế theo quy định tại Điều 20 Thông tư 10/2021/TT-BTC của Bộ Tài chính.

Được biết, trong gần một năm qua, HTCAA đã liên tục tổ chức các khóa tập huấn nhằm tạo điều kiện cho các đại lý thuế ở khu vực phía Nam có điều kiện học tập, cập nhật nhiều kiến thức mới về kế toán - thuế, chính sách thuế mới… thông qua các hình thức đào tạo trực tiếp, trực tuyến.

.jpg "Sắp diễn ra Chương trình ẩm thực Ba Miền & Tuần lễ mua sắm phường Hạnh Thông năm 2026")

.jpg "Ngành xây dựng Việt Nam tăng tốc chuyển đổi để thích ứng xu hướng bền vững")

.jpg "Làm sao để doanh nhân “tiêu hóa” cảm xúc và tái tạo nội lực?")

.jpg "Một thời tuổi ngọc” - miền ký ức hội họa của họa sĩ Đinh Tiến Luyện")