Giá ca cao và bạch kim giảm sâu, thị trường hàng hóa bước vào nhịp điều chỉnh

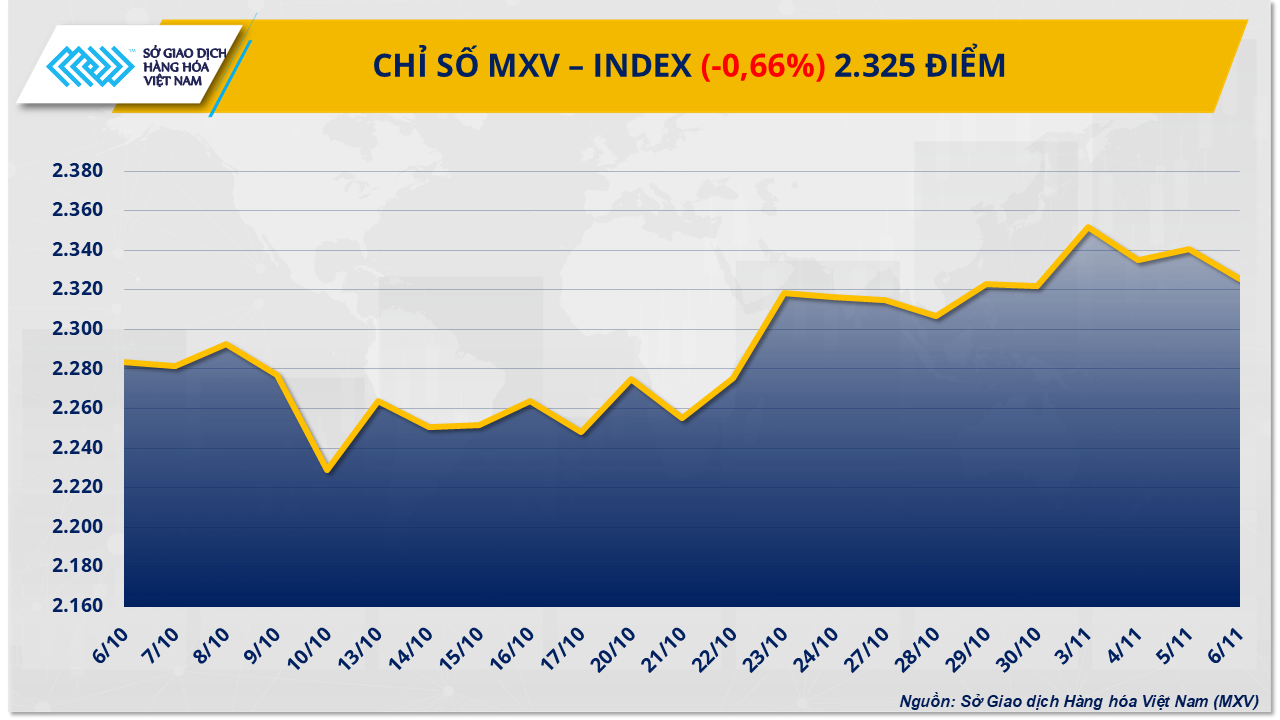

Thị trường hàng hóa nguyên liệu thế giới đảo chiều trong phiên giữa tuần (6/11), khi sắc đỏ lan rộng ở hầu hết các nhóm mặt hàng chủ chốt. Áp lực chốt lời cùng triển vọng nguồn cung dồi dào khiến chỉ số MXV-Index giảm hơn 0,6%, xuống còn 2.325 điểm.

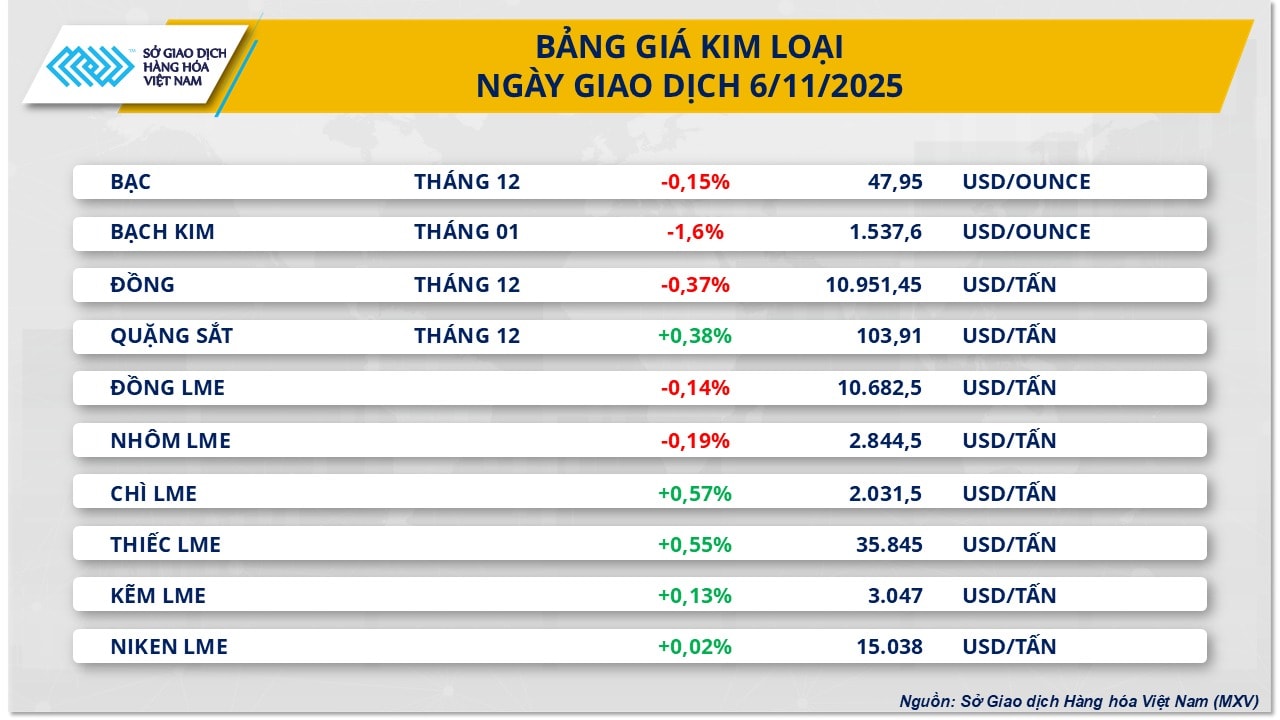

Thị trường nguyên liệu công nghiệp trong ngày 6/11 chứng kiến lực bán áp đảo trên diện rộng, trong đó ca cao là tâm điểm giảm giá. Kết phiên, giá ca cao mất thêm 3,3%, xuống còn 6.185 USD/tấn, nối dài chuỗi giảm sang phiên thứ hai liên tiếp.

Theo Sở Giao dịch Hàng hóa Việt Nam (MXV), giá ca cao đang chịu áp lực giảm do triển vọng mùa vụ khả quan tại Tây Phi - khu vực chiếm hơn 70% sản lượng toàn cầu. Tại Bờ Biển Ngà, nông dân cho biết cây trồng phát triển tốt, thời tiết khô ráo thuận lợi cho quá trình thu hoạch và phơi hạt. Còn tại Ghana, khí hậu ổn định giúp quả ca cao chín đều và đạt chất lượng cao hơn so với các năm trước.

Hãng sản xuất chocolate Mondelez cho biết, số lượng quả ca cao được ghi nhận trong khu vực Tây Phi năm nay cao hơn trung bình 5 năm khoảng 7%, đồng thời vượt xa so với cùng kỳ năm ngoái. Vụ thu hoạch chính tại Bờ Biển Ngà đã bắt đầu, với kỳ vọng đạt sản lượng tốt hơn. Trong khi đó, World Weather nhận định thời tiết tại các vùng trồng chủ lực như Bờ Biển Ngà, Ghana và Cameroon tiếp tục thuận lợi. Mưa xuất hiện rải rác giúp cây trồng phát triển ổn định, dù có thể làm chậm tiến độ thu hoạch trong ngắn hạn.

Ở chiều ngược lại, nhu cầu tiêu thụ ca cao vẫn chưa có tín hiệu khởi sắc. Barry Callebaut - một trong những tập đoàn chế biến ca cao lớn nhất thế giới dự báo doanh số sản phẩm chứa ca cao trong năm tài chính tới có thể giảm ở mức một chữ số, do giá nguyên liệu vẫn duy trì ở vùng cao, gây áp lực lên lợi nhuận của các nhà sản xuất chocolate.

Tuy vậy, đà giảm của ca cao vẫn được kìm lại phần nào bởi yếu tố rủi ro địa chính trị khi tình hình chính trị tại Cameroon và Nigeria tiếp tục căng thẳng. Bên cạnh đó, lượng tồn kho tại sàn ICE giảm thêm 3.860 bao, xuống còn 1,807 triệu bao - mức thấp nhất kể từ cuối tháng 3 năm nay.

Trên thị trường kim loại quý, giá bạch kim giảm 1,6% trong phiên 6/11, xuống mức 1.537 USD/ounce, thấp nhất trong vòng hai tuần. Theo MXV, đà giảm chủ yếu do nhu cầu tiêu thụ yếu tại Trung Quốc, quốc gia chiếm hơn 30% lượng tiêu thụ bạch kim toàn cầu.

Dữ liệu từ Cục Thống kê Quốc gia Trung Quốc (NBS) cho thấy chỉ số quản lý thu mua (PMI) ngành sản xuất trong tháng 10 chỉ đạt 49 điểm, tiếp tục nằm dưới ngưỡng tăng trưởng trong sáu tháng liên tiếp, phản ánh sự suy yếu của lĩnh vực sản xuất công nghiệp. Cùng với đó, số liệu hải quan Trung Quốc cho thấy nhập khẩu bạch kim trong 9 tháng đầu năm đạt gần 77 tấn, tương đương 2,5 triệu ounce, giảm 12,4% so với cùng kỳ năm ngoái.

Tuy nhiên, theo Hội đồng Đầu tư Bạch kim Thế giới (WPIC), tình trạng thiếu hụt nguồn cung toàn cầu có thể kéo dài ít nhất đến năm 2029, với mức thiếu trung bình khoảng 620.000 ounce mỗi năm, tương đương 8% nhu cầu toàn cầu. Đây được xem là yếu tố hỗ trợ giá bạch kim trong trung và dài hạn, bất chấp sức ép ngắn hạn từ Trung Quốc.

Một yếu tố khác đang tác động tích cực tới triển vọng giá kim loại quý là khả năng Cục Dự trữ Liên bang Mỹ (Fed) sẽ sớm điều chỉnh chính sách tiền tệ theo hướng nới lỏng. Dữ liệu mới cho thấy tỷ lệ thất nghiệp tại Mỹ trong tháng 10 đã tăng lên 4,4%, mức cao nhất trong 4 năm, trong khi số việc làm phi nông nghiệp bị cắt giảm lên tới 9.100 vị trí, chủ yếu trong khu vực công.

Công cụ CME FedWatch hiện dự báo gần 70% khả năng Fed sẽ hạ lãi suất thêm 0,25 điểm phần trăm vào tháng 12. Viễn cảnh lãi suất thấp có thể làm suy yếu đồng USD, từ đó tăng sức hấp dẫn của các kim loại quý như bạch kim đối với nhà đầu tư quốc tế.

Diễn biến trong phiên 6/11 cho thấy thị trường hàng hóa đang bước vào giai đoạn điều chỉnh kỹ thuật sau chuỗi tăng giá kéo dài trước đó. Lực bán lan rộng trên cả nhóm nông sản và kim loại phản ánh tâm lý chốt lời của giới đầu tư khi nguồn cung toàn cầu dần cải thiện.

Tuy nhiên, giới phân tích cho rằng xu hướng dài hạn vẫn nghiêng về khả năng giá hàng hóa duy trì ở mặt bằng cao nhờ các yếu tố hỗ trợ cơ bản như chính sách tiền tệ nới lỏng, nhu cầu công nghiệp dần phục hồi tại Trung Quốc và rủi ro địa chính trị tại các khu vực sản xuất trọng điểm. Trong ngắn hạn, thị trường có thể dao động trong biên độ hẹp trước khi hình thành xu hướng rõ ràng hơn vào giai đoạn cuối năm.

")

")