Dầu thô chịu sức ép từ nguồn cung, đồng COMEX xác lập đỉnh hai tháng

Thị trường hàng hóa toàn cầu mở đầu tuần mới trong trạng thái phân hóa, khi giá dầu thô giảm sâu do triển vọng nguồn cung gia tăng, trong khi đồng COMEX tiếp tục tăng mạnh, chạm mức cao nhất hai tháng.

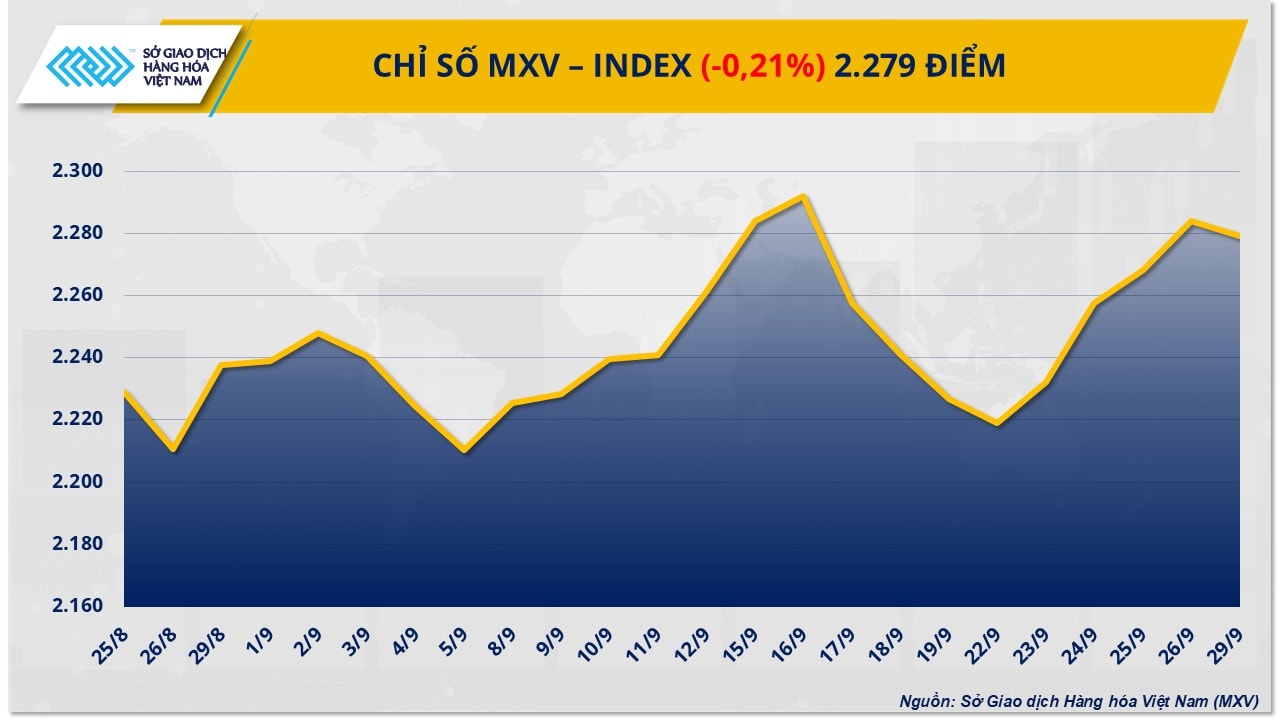

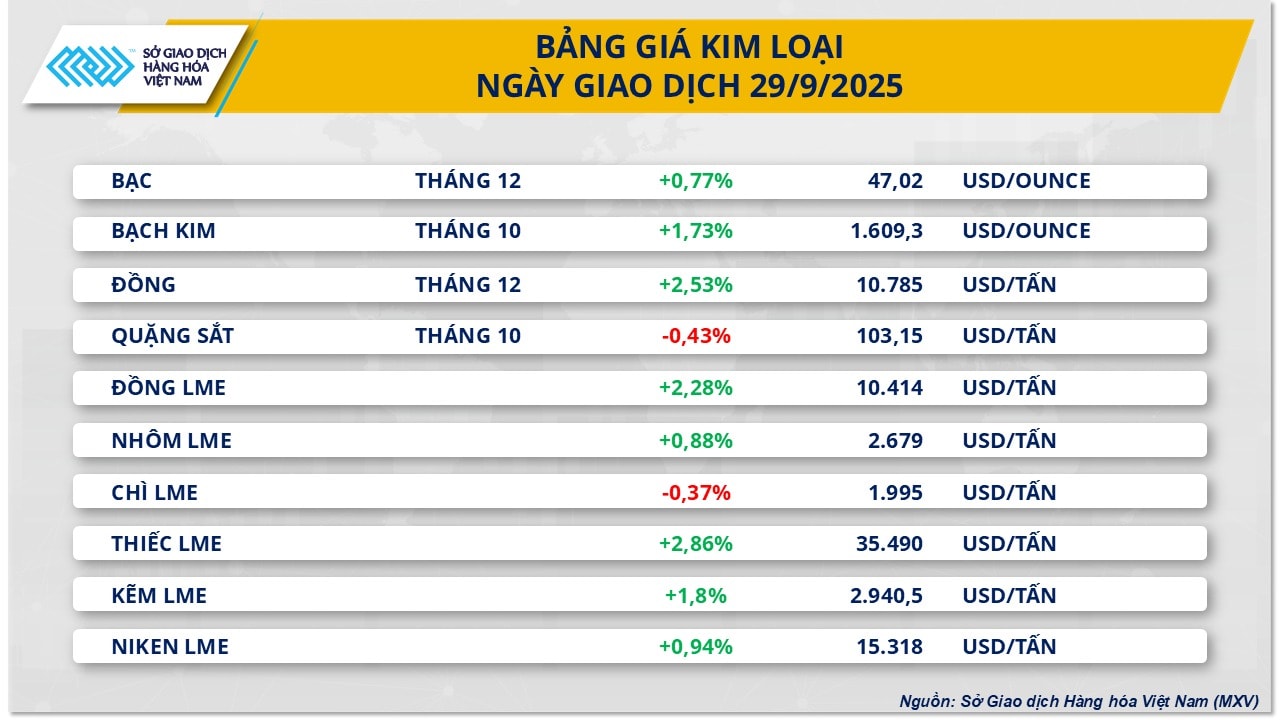

Theo Sở Giao dịch Hàng hóa Việt Nam (MXV), chỉ số MXV-Index ngày 29/9 giảm nhẹ hơn 0,2% xuống 2.279 điểm, chấm dứt chuỗi 5 phiên tăng liên tiếp. Trong đó, nhóm năng lượng dẫn đầu đà giảm khi giá dầu WTI mất gần 3,5% xuống 63,4 USD/thùng và dầu Brent giảm hơn 3% còn 67,9 USD/thùng.

Tín hiệu nới lỏng nguồn cung từ OPEC+ là yếu tố chính kéo giá dầu đi xuống. Nhóm nhiều khả năng sẽ nâng sản lượng thêm 137.000 thùng/ngày trong tháng 11 sau cuộc họp ngày 5/10. Từ tháng 4 đến nay, OPEC+ đã tăng sản lượng hơn 2,5 triệu thùng/ngày, tương đương 2,4% nhu cầu toàn cầu, đồng thời đảo ngược phần lớn các đợt cắt giảm trước đây.

Ngoài ra, Iraq - quốc gia sản xuất dầu lớn thứ hai trong OPEC vừa nối lại xuất khẩu từ khu vực tự trị người Kurd sang Thổ Nhĩ Kỳ sau hơn hai năm rưỡi gián đoạn. Theo thỏa thuận mới, công suất vận chuyển có thể đạt 150.000 - 160.000 thùng/ngày và hướng tới tối đa 230.000 thùng/ngày qua cảng Ceyhan, tạo thêm áp lực giảm giá.

Trái ngược với dầu thô, giá khí tự nhiên tại Mỹ tăng gần 1,9%, chốt phiên ở 3,27 USD/MMBtu. Động lực đến từ dự báo thời tiết nắng nóng làm tăng nhu cầu điện, cùng số liệu của BloombergNEF cho thấy xuất khẩu khí tự nhiên Mỹ tăng mạnh, góp phần củng cố xu hướng tăng giá.

Trái ngược với diễn biến ảm đạm của nhóm năng lượng, kim loại lại chứng kiến đà tăng mạnh. Theo MXV, 8/10 mặt hàng kim loại chốt phiên trong sắc xanh, trong đó hợp đồng đồng COMEX tăng 2,53% lên 10.785 USD/tấn, mức cao nhất trong hai tháng.

Đà tăng của đồng chủ yếu đến từ hai yếu tố. Thứ nhất, chỉ số USD Index tiếp tục suy yếu 0,25% xuống 97,91 điểm, khiến các mặt hàng định giá bằng USD, trong đó có đồng, trở nên hấp dẫn hơn. Thứ hai, sự cố tại mỏ Grasberg (Indonesia) - mỏ đồng lớn thứ hai thế giới vẫn chưa được khắc phục. Việc tạm dừng khai thác để phục vụ công tác cứu hộ đã làm giảm sản lượng toàn cầu đáng kể.

Theo Goldman Sachs, sự cố này có thể làm giảm 160.000 tấn đồng trong nửa cuối năm 2025 và thêm 200.000 tấn vào năm 2026, đảo ngược cán cân cung - cầu từ thặng dư sang thâm hụt. BMI dự báo thiếu hụt toàn cầu năm 2026 lên tới 400.000 tấn, trong khi Citi cảnh báo nguy cơ thâm hụt thêm 350.000 tấn vào năm 2027. Các dự báo này cho thấy thị trường đồng ngày càng đối diện rủi ro thiếu hụt trong trung hạn.

Ở chiều ngược lại, Trung Quốc - quốc gia tiêu thụ đồng lớn nhất thế giới lại hạn chế mở rộng công suất tinh luyện do phí xử lý quặng (TC/RC) rơi xuống mức thấp kỷ lục. Nhiều nhà máy buộc phải ký hợp đồng ở mức phí gần như bằng 0 USD/tấn để duy trì nguồn nguyên liệu.

Tình trạng này có thể làm nhu cầu quặng suy yếu trong ngắn hạn, phần nào kìm hãm đà tăng giá. Tuy nhiên, việc ngành tinh luyện không mở rộng công suất tiềm ẩn nguy cơ thiếu hụt đồng tinh luyện trong dài hạn, nhất là khi nhu cầu cho xe điện và lưới điện tại Trung Quốc vẫn đang gia tăng mạnh mẽ.

.jpg "Ông Cao Thanh Bình: Phát huy vai trò đại biểu chuyên trách, hướng đến nâng cao chất lượng sống của người dân")

.jpg "Ông Dương Kim Quân - Ứng cử viên Đại biểu HĐND TP.HCM nhiệm kỳ 2026-2031: Sức trẻ và khát vọng cống hiến")

.jpg "TS Trần Đình Thiên: Chủ trương làm Long Thành là đúng")

.jpg "Doanh nhân Trần Ngọc Anh: Khi hộ kinh doanh và doanh nghiệp phát triển, địa phương sẽ phát triển bền vững")