|

| Nỗ lực kéo giảm lãi suất |

Nỗ lực kéo giảm lãi suất

Ngày 15/6, thông báo kết luận của Thường trực Chính phủ tại cuộc họp về những nhiệm vụ, giải pháp ổn định kinh tế vĩ mô, kiểm soát lạm phát, thúc đẩy tăng trưởng và bảo đảm cân đối nền kinh tế, trong đó yêu cầu Ngân hàng Nhà nước (NHNN) có ngay các giải pháp thiết thực, cụ thể để giảm mặt bằng lãi suất, trong đó phải giảm lãi suất điều hành ngay trong tháng 6/2023.

Ngày 16/6, NHNN ban hành một loạt quyết định giảm lãi suất điều hành, đánh dấu lần giảm thứ tư liên tiếp kể từ giữa tháng 3/2023 đến nay. Cụ thể, lãi suất cho vay qua đêm trong thanh toán điện tử liên ngân hàng và cho vay bù đắp thiếu hụt vốn trong thanh toán bù trừ của NHNN đối với tổ chức tín dụng giảm từ mức 5,5%/năm xuống 5%/năm, lãi suất tái cấp vốn giảm từ mức 5%/năm xuống 4,5%/năm, lãi suất tái chiết khấu giảm từ mức 3,5%/năm xuống 3%/năm.

Lãi suất tối đa áp dụng đối với tiền gửi có kỳ hạn từ 1 tháng đến dưới 6 tháng giảm từ mức 5%/năm xuống 4,75%/năm. Mức giảm lần này là 0,25%, thấp hơn mức giảm 0,5% của hai lần giảm trước đó, cho thấy NHNN vẫn khá thận trọng ở loại lãi suất có tác động và lan tỏa rất lớn này, khi là cơ sở để các nhà băng thiết lập khung lãi suất tiền gửi và do đó sẽ có những ảnh hưởng đến tâm lý khách hàng.

Với lãi suất cho vay, NHNN giảm 0,5%, xuống mức 4%/năm đối với lãi suất cho vay ngắn hạn tối đa bằng VND của tổ chức tín dụng đối với khách hàng vay để đáp ứng nhu cầu vốn phục vụ một số lĩnh vực, ngành kinh tế ưu tiên. Như vậy, với tổng mức giảm 1,5% từ đầu năm đến nay, trần lãi suất cho vay các lĩnh vực ưu tiên hiện đã về mức thấp nhất từ trước đến nay. Trước đó, trong năm 2022, NHNN chỉ có một lần tăng loại lãi suất này vào tháng 9 với mức tăng 1%, lên 5,5%/năm.

|

Điều này cho thấy những nỗ lực của NHNN trong việc kéo giảm lãi suất, hạ chi phí vốn đầu vào cho các tổ chức tín dụng để tiến đến giảm lãi suất cho vay thực chất hơn, hỗ trợ thêm cho doanh nghiệp vốn đang gặp rất nhiều khó khăn, cũng như kích thích kinh tế tăng trưởng hơn trong giai đoạn tới.

Có nhiều cơ sở để hỗ trợ NHNN liên tục giảm lãi suất điều hành, từ việc ngân hàng trung ương nhiều nước đang bước vào giai đoạn cuối của chu kỳ thắt chặt chính sách tiền tệ đến lạm phát trong nước không còn là mối lo ngại quá lớn, thanh khoản hệ thống ngân hàng dồi dào nhờ lượng tiền đồng bơm ra mua ngoại tệ để gia tăng dự trữ ngoại hối trong những tháng qua và xu hướng tăng trưởng tín dụng quá thấp từ đầu năm đến nay nên việc đưa lãi suất về mức phù hợp hơn kỳ vọng có thể kích thích nhu cầu vay vốn phục hồi.

Dù vậy, bất kỳ chính sách nào khi thực hiện cũng có độ trễ, ngay cả chính sách tiền tệ, do đó hiệu quả của việc giảm lãi suất liên tiếp gần đây có lẽ cần thêm thời gian để phát huy tác dụng. Đáng lưu ý là đã có những cảnh báo về chính sách nới lỏng tiền tệ quá nhanh của NHNN đang đi ngược với xu hướng của nhiều nền kinh tế phát triển khác, do đó có thể ảnh hưởng đến dòng vốn đầu tư và luồng dịch chuyển vốn.

Doanh nghiệp còn mong chờ gì?

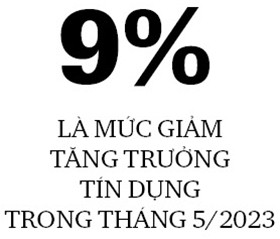

Như báo cáo của Ngân hàng Thế giới (WB) mới đây, bất chấp những đợt cắt giảm lãi suất của NHNN, tăng trưởng tín dụng của Việt Nam vẫn tiếp tục giảm từ 9,2% (so với cùng kỳ) trong tháng 4/2023 xuống 9% (so với cùng kỳ) trong tháng 5, mức thấp nhất trong những năm gần đây. Điều này phản ánh nhu cầu tín dụng yếu do sản xuất và xuất khẩu tiếp tục suy yếu và nhu cầu vốn giảm từ thị trường bất động sản và chứng khoán.

Thật vậy, trong bối cảnh nền kinh tế bị tác động không nhỏ từ xu hướng thu hẹp thương mại của toàn cầu, cầu tiêu dùng tại những nước là đối tác thương mại chính của Việt Nam bị suy yếu, do ảnh hưởng của căng thẳng địa - chính trị và xu hướng lạm phát tăng cao, doanh nghiệp Việt Nam đã phải chịu cảnh đơn hàng thiếu hụt dẫn đến phải thu hẹp sản xuất và đầu tư từ cuối năm ngoái đến nay.

Số liệu quản trị nhà mua hàng (PMI) trong lĩnh vực sản xuất đã liên tục nằm dưới mức 50 điểm, mới nhất là tháng 5 giảm xuống 45,3 điểm từ mức 46,7 điểm trong tháng 4. Đây là lần suy giảm tháng thứ ba liên tiếp của các điều kiện kinh doanh và là mức giảm đáng kể nhất kể từ tháng 9/2021, thời điểm nền kinh tế đang rơi vào giai đoạn giãn cách xã hội.

|

Chính vì vậy, hiện nay không chỉ nằm ở vấn đề lãi suất, dù rằng việc giảm lãi suất có thể giúp doanh nghiệp vay vốn phần nào giảm bớt khó khăn, mà nằm ở hoạt động của doanh nghiệp liệu khi nào phục hồi như trước đại dịch Covid-19. Điều này lại tùy thuộc vào tình hình kinh tế và sức cầu tiêu dùng tại các đối tác thương mại lớn của Việt Nam, vốn đang bị ảnh hưởng tiêu cực bởi lạm phát và lãi suất cao.

Về phía ngân hàng, với mục tiêu tăng trưởng tín dụng có những hạn chế, cộng thêm rủi ro nợ xấu đang gia tăng trước tình hình kinh tế suy yếu, môi trường kinh doanh bất ổn hơn giai đoạn trước vì chịu tác động bởi kinh tế toàn cầu, nhiều doanh nghiệp hiện nay không còn đáp ứng các điều kiện vay vốn, các nhà băng theo đó cũng quản lý chính sách tăng trưởng tín dụng thận trọng hơn.

Với việc lãi suất điều hành liên tiếp giảm, chắc chắn sẽ giúp các ngân hàng tiếp tục kéo giảm được chi phí vốn đầu vào, từ đó giảm thêm lãi suất cho vay. Tuy nhiên, huy động vốn của không ít ngân hàng hiện nay vẫn gặp khó khăn khi phải cạnh tranh quyết liệt, xu hướng lãi suất tiền gửi vẫn diễn biến khó lường. Một số dự báo cho rằng, các ngân hàng có thể chịu áp lực tăng cường huy động vốn hơn trong nửa cuối năm nay, khi kênh tiền gửi tiết kiệm đã giảm sức hấp dẫn trong khi tín dụng có thể tăng tốc trở lại.

Đáng chú ý là bên cạnh yêu cầu giảm lãi suất, Chính phủ cũng yêu cầu NHNN xác định hạn mức tăng trưởng tín dụng hợp lý trong năm 2023, phân bổ hết hạn mức tín dụng và thông báo công khai ngay trong tháng 6 này để các tổ chức tín dụng chủ động mở rộng tín dụng từ nay đến hết năm 2023, chú ý đến tín dụng bất động sản và tín dụng sản xuất kinh doanh nhằm hỗ trợ thị trường, góp phần khôi phục và khơi thông dòng vốn đầu tư và kinh doanh cho nền kinh tế.

.jpg "Vietcombank tiên phong thanh toán QR xuyên biên giới")