Thời gian khách hàng được cơ cấu tùy thuộc vào tính chất của mỗi khoản nợ mà NH xét duyệt. Trên thực tế, đa phần khách hàng được cơ cấu nợ trong 3 tháng (có thể là tháng 7, 8, 9/2021 hoặc tháng 10, 11, 12/2021).

Lý do chính yếu để các NH chấp thuận cho một khách hàng được cơ cấu nợ trong 3 tháng một phần tuân thủ theo quy định, nhưng khó nhất là đánh giá khả năng thanh toán của khách hàng có phát sinh nợ xấu sau khi hết thời gian cơ cấu nợ hay không.

Nợ xấu - mối bận tâm lớn nhất của các ngân hàng

Bên cạnh áp dụng Thông tư 14 thì các NH và chi nhánh NH nước ngoài phải tuân thủ tỷ lệ tối đa của nguồn vốn ngắn hạn được sử dụng để cho vay trung và dài hạn, được quy định cụ thể tại Thông tư số 22/2019/TT-NHNN (Thông tư 22) có hiệu lực thi hành ngày 1/1/2020 và Thông tư số 08/2020/TT-NHNN (Thông tư 08) sửa đổi bổ sung của Thông tư 22 có hiệu lực ngày 1/10/2020.

Thời gian về lộ trình áp dụng đã được kéo dài thêm nhưng tỷ lệ không thay đổi. Cụ thể như sau:

|

Với tình hình kinh tế hiện nay, các DN đang rất cần nguồn vốn mới, dòng tiền mới đưa vào lưu thông để vực dậy nền kinh tế nói chung và nói riêng tại TP.HCM - nơi đang gánh chịu hậu quả nghiêm trọng vì dịch Covid-19. Tâm lý người dân hiện đều muốn thu tiền về và nắm giữ tiền hơn là đầu tư và gửi tiết kiệm khi lãi suất huy động có kỳ hạn dành cho cá nhân của các NH hiện nay đang giảm.

Điều này tạo thành áp lực và thử thách cho các NH hiện nay khi nguồn vốn huy động ngắn hạn bị giảm sút rất nhiều, do phần lớn nguồn vốn này của các NH đến từ tiền gửi tiết kiệm của người dân.

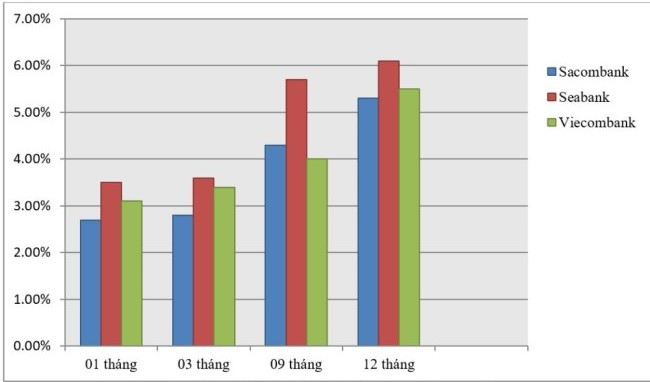

|

Nguồn: Biểu lãi suất niêm yết ngày 18/9/2021 |

Áp lực này càng lớn hơn khi hết thời gian cơ cấu lại thời hạn trả nợ, liệu những khách hàng đang có dư nợ vay tại các tổ chức tín dụng, thậm chí những khách hàng được cơ cấu thời gian trả nợ, có khả năng trả nợ đúng hạn hay không? Thực tế cho thấy, khi dịch bệnh được kiểm soát, hoạt động kinh doanh cần có độ trễ nhất định để phục hồi, chưa thể có lãi ngay được.

Trường hợp khách hàng không trả nợ đúng hạn thì các NH phải chuyển nhóm nợ sang nợ quá hạn, nợ xấu phải trích lập dự phòng rủi ro (DPRR). Tổng số tiền được cơ cấu đó phân vào lãi dự thu (thực tế không có thu và sẽ thu trong tương lai) sẽ ảnh hưởng rất lớn đến lợi nhuận thực tế của NH khi phát sinh nợ xấu trong tương lai.

Nghị quyết 42/2017/QH14 (Nghị quyết 42) từ lâu được xem là "bảo bối" trong việc xử lý nợ xấu của các NH, bởi nó rút ngắn được công tác xử lý cũng như thủ tục hơn các phương án xử lý nợ khác. Theo số liệu thống kê được lũy kế từ ngày 15/8/2017 đến 30/4/2021, hệ thống các tổ chức tín dụng (TCTD) đã xử lý được gần 350.000 tỷ đồng nợ xấu xác định theo Nghị quyết 42, đạt trung bình khoảng 8.000 tỷ đồng/tháng, cao hơn khoảng 2 lần so với kết quả xử lý nợ xấu nội bảng trung bình tháng từ năm 2012 - 2017 (giai đoạn trước khi Nghị quyết 42 có hiệu lực).

Tuy vậy, thời hạn hiệu lực của Nghị quyết 42 còn lại rất ngắn (hết hiệu lực vào ngày 15/8/2022).

|

Nợ xấu là mối bận tâm lớn nhất của các NH khi phải cơ cấu nợ cho quá nhiều khách hàng cùng lúc |

Đâu là giải pháp?

Trong trường hợp tỷ lệ nợ xấu tăng cao trong thời gian tới mà Nghị quyết 42 hết hiệu lực, còn Luật xử lý nợ xấu vẫn chưa được thông qua và ban hành, NH nên giải quyết như thế nào?

Theo tôi, vẫn còn một số giải pháp để cung cấp nguồn vốn mới và thúc đẩy tiến độ xử lý nợ xấu trong thời gian tới đạt nhiều hiệu quả hơn.

Thứ nhất, NH hỗ trợ cấp nguồn vốn mới, mở rộng nghiệp vụ tín dụng, sản phẩm đặc biệt chỉ áp dụng trong mùa dịch này. Cụ thể như sau:

- Mở rộng việc cấp tín dụng mới dựa trên tài sản bảo đảm duy nhất hiện nay của DN là hàng tồn kho (thành phẩm, sản phẩm dở dang) vì lượng hàng tồn kho của các DN, hộ kinh doanh đang bị ứ đọng rất lớn.

- DN có các khoản trả góp hàng tháng sẽ được sử dụng toàn bộ số vốn mà DN đã trả. Điều này giúp các DN luôn được sử dụng tối đa hạn mức và phù hợp với tình hình hiện nay về nguồn vốn.

- Riêng đối với tài sản bảo đảm là bất động sản có tính thanh khoản tốt thì xem xét nâng tỷ lệ cho vay trên tài sản đó. Ngoài ra, còn có các nghiệp vụ tín dụng cung cấp nguồn vốn mới cho khách hàng như: cho vay hợp vốn, cho vay tuần hoàn, hạn mức thấu chi dựa trên sao kê tài khoản thanh toán với lãi suất và biên độ phù hợp thực tế…

|

Luật xử lý nợ các tổ chức tín dụng sớm được thông qua hoặc kéo dài thời gian nghị quyết 42 để hỗ trợ cho NH |

Thứ hai, giảm thiểu các loại hồ sơ phát sinh trong thời gian dịch bệnh và buộc DN phải cung cấp theo yêu cầu của NH như sao kê tài khoản, báo cáo tài chính mới nhất, tờ khai thuế GTGT, các hóa đơn đầu ra, đầu vào, hợp đồng kinh tế trong thời gian dịch bệnh…

Thứ ba, rút ngắn quy trình phê duyệt xử lý một khoản nợ xấu bằng cách tập trung tại một khối phê duyệt và tại các phòng ban liên quan đến tín dụng. Tốt nhất áp dụng phê duyệt online, chữ ký số vì trước tình hình dịch bệnh kéo dài, số nhân sự làm việc tại các chi nhánh của các NH đã bị giảm. Các cơ quan hành chính như: phòng công chứng, UBND các cấp nên hỗ trợ giải quyết hồ sơ vay vốn của cá nhân và DN một cách nhanh chóng và thuận tiện.

Thứ tư, kéo dài thêm một thời gian phù hợp với tình hình dịch bệnh hiện nay đối với Thông tư 08 về lộ trình áp dụng tỷ lệ nguồn vốn huy động ngắn hạn để cho vay trung và dài hạn nhằm giải quyết vấn đề vốn cho các khách hàng hiện nay đang cần vốn như cần oxy để thở. Việc cơ cấu nợ thật sự chưa giải quyết đúng căn bệnh hiện tại của DN.

Cuối cùng, Luật xử lý nợ các TCTD cần sớm được thông qua hoặc kéo dài thời gian Nghị quyết 42 để hỗ trợ NH xử lý nợ thời gian tới hiệu quả hơn.

.jpg "Vietcombank tiên phong thanh toán QR xuyên biên giới")

.jpg "Techcombank củng cố câu chuyện đầu tư với hiệu quả vượt trội, dẫn đầu khi cổ đông nhận thêm lên đến 67%")

.webp "Tổng Bí thư, Chủ tịch nước Tô Lâm bắt đầu chuyến thăm cấp Nhà nước tới Ấn Độ")

.jpg "Thu ngân sách 4 tháng đầu năm đạt hơn 1,1 triệu tỷ đồng")