Thị trường hàng hóa châu Á điều chỉnh, kim loại và dầu cọ chịu áp lực giảm

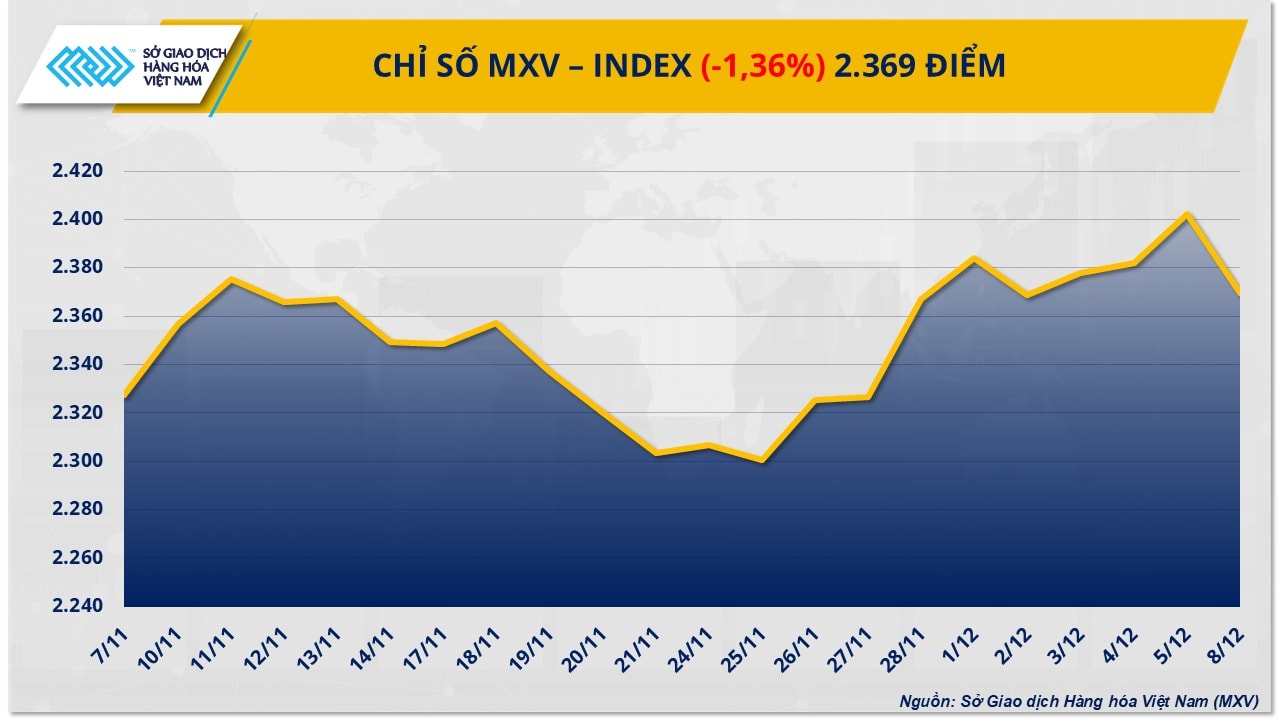

Thị trường hàng hóa nguyên liệu châu Á mở đầu tuần giao dịch mới trong trạng thái điều chỉnh khi áp lực bán lan rộng trên nhiều nhóm mặt hàng chủ chốt. Đóng cửa phiên, chỉ số MXV-Index giảm gần 1,4%, xuống còn 2.369 điểm.

Không nằm ngoài xu hướng chung, nhóm kim loại tiếp tục chịu sức ép bán ra khi thị trường bước vào tuần giao dịch mới. Giá quặng sắt giảm thêm khoảng 1%, xuống mức 106,05 USD/tấn, đánh dấu phiên suy yếu thứ hai liên tiếp sau khi đã chạm mức cao nhất trong hơn một tháng vào tuần trước. Diễn biến này cho thấy nhịp phục hồi gần đây mang tính ngắn hạn và nhanh chóng bị đảo chiều trước các tín hiệu cung - cầu kém khả quan.

Theo Sở Giao dịch Hàng hóa Việt Nam (MXV), lo ngại về thiếu hụt nguồn cung - yếu tố từng hỗ trợ giá trong thời gian gần đây đang dần hạ nhiệt. Thị trường được thông tin rằng lô hàng đầu tiên với khối lượng khoảng 200.000 tấn quặng sắt chất lượng cao từ mỏ Simandou tại Guinea dự kiến sẽ cập cảng Chiết Giang vào giữa tháng 1 năm tới.

Về dài hạn, khi dự án này đi vào vận hành đầy đủ, sản lượng có thể bổ sung thêm khoảng 120 triệu tấn mỗi năm, góp phần làm gia tăng nguồn cung toàn cầu. Trong bối cảnh đó, hoạt động chốt lời sau nhịp tăng tuần trước đã khiến giá quặng sắt chịu thêm áp lực.

Ở chiều cầu, thị trường Trung Quốc - quốc gia tiêu thụ quặng sắt lớn nhất thế giới vẫn chưa phát đi tín hiệu phục hồi rõ ràng. Lượng tồn kho quặng sắt tại các cảng đã tăng lên 142,4 triệu tấn, phản ánh nhu cầu mua vào của các nhà máy thép đang chậm lại.

Cùng với đó, sản lượng thép thô trong tháng 10 giảm khoảng 12% so với cùng kỳ năm trước, sản lượng gang thỏi giảm gần 7%, trong khi chỉ số PMI ngành thép tiếp tục duy trì dưới ngưỡng 50 điểm, cho thấy hoạt động sản xuất vẫn trong trạng thái thu hẹp. Bước vào giai đoạn tiêu thụ thấp điểm cuối năm, triển vọng cải thiện nhu cầu trong ngắn hạn được đánh giá là khá hạn chế.

Hoạt động xuất khẩu thép của Trung Quốc cũng kém khởi sắc khi lượng thép thành phẩm xuất khẩu trong tháng 10 giảm 6,5% so với tháng trước và giảm hơn 12% so với cùng kỳ năm ngoái, trong bối cảnh nhiều thị trường gia tăng các biện pháp phòng vệ thương mại. Những yếu tố này cộng hưởng với nhau đang tạo áp lực lên giá quặng sắt và khiến thị trường đối mặt với rủi ro điều chỉnh tiếp trong thời gian tới.

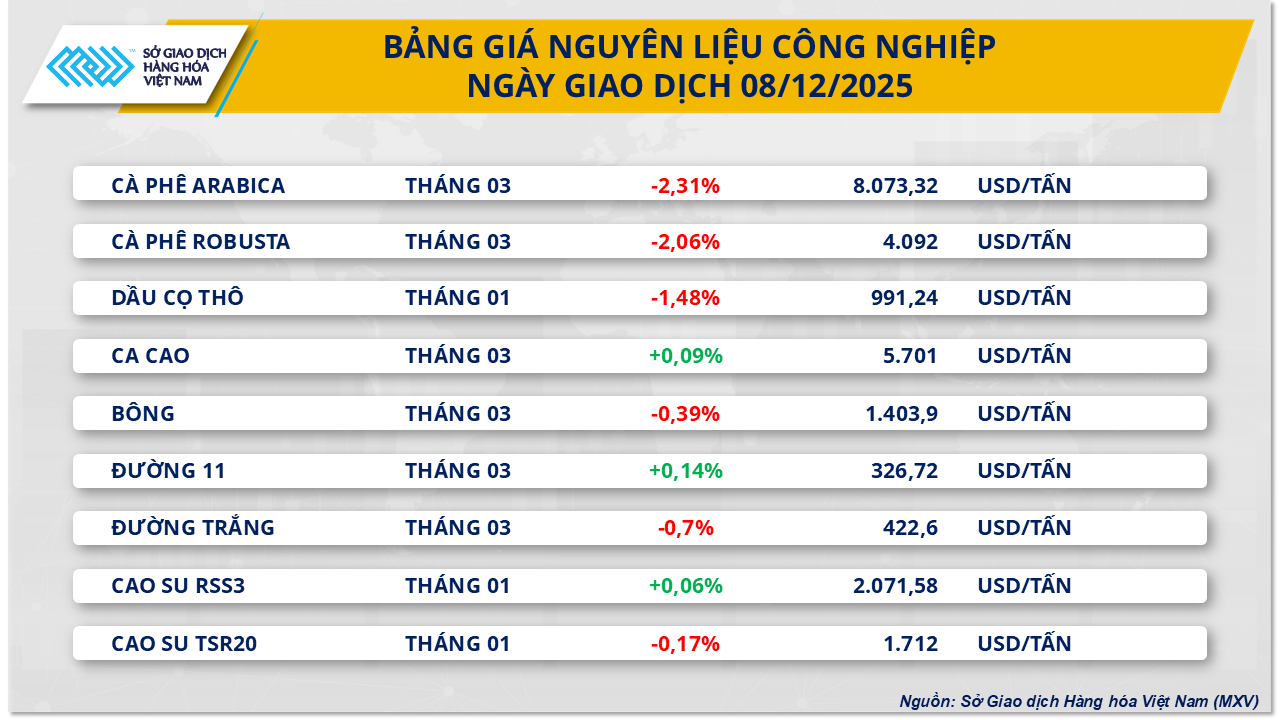

Trên thị trường nguyên liệu công nghiệp, diễn biến cũng không mấy tích cực khi lực bán chiếm ưu thế ở phần lớn các mặt hàng. Trong đó, giá dầu cọ Malaysia kỳ hạn tháng 1 giảm gần 1,5%, xuống mức 991,2 USD/tấn. Theo MXV, nguyên nhân chính khiến giá dầu cọ suy yếu đến từ lo ngại nguồn cung dư thừa, trong bối cảnh sản lượng tăng mạnh trong khi xuất khẩu chưa có dấu hiệu cải thiện tương xứng.

Số liệu từ Hiệp hội Dầu cọ Malaysia (MPOA) cho thấy sản lượng dầu cọ của Malaysia trong giai đoạn từ ngày 1 đến ngày 20/11 ước tăng 3,24% so với tháng trước, diễn biến bất ngờ này trái ngược với xu hướng mùa vụ thường thấy khi sản lượng có xu hướng giảm trong tháng 11 do ảnh hưởng của mùa mưa. Nguồn cung gia tăng trong bối cảnh nhu cầu yếu đã đẩy lượng tồn kho dầu cọ lên mức cao, với dự trữ tháng 10 đạt khoảng 2,46 triệu tấn - cao nhất trong nhiều năm cùng kỳ.

Theo ghi nhận từ SunSirs, trong 20 ngày đầu tháng 11, xuất khẩu dầu cọ của Malaysia giảm mạnh từ 14,1% đến 20,5% so với tháng trước. Với xu hướng này, tồn kho trong tháng 11 nhiều khả năng tiếp tục tăng, có thể lên mức 2,60 - 2,70 triệu tấn, qua đó tạo sức ép lớn lên giá dầu cọ trên thị trường quốc tế.

Ở chiều nhu cầu, Trung Quốc đang duy trì sự thận trọng khi hoạt động nhập khẩu dầu cọ cho các hợp đồng giao tháng 12 vẫn ở mức thấp. Nguyên nhân chủ yếu đến từ biên lợi nhuận nhập khẩu kém hấp dẫn, khiến các doanh nghiệp hạn chế mở các đơn hàng mới trong ngắn hạn.

Ngược lại, thị trường Ấn Độ ghi nhận tín hiệu tích cực hơn. Quốc gia này đã thu hẹp mạnh nhập khẩu các loại dầu thực vật có giá cao, trong khi gia tăng nhập khẩu dầu cọ nhờ lợi thế cạnh tranh về giá. Cụ thể, nhập khẩu dầu đậu nành trong tháng 11 giảm 12% xuống khoảng 400.000 tấn, dầu hướng dương giảm tới 44% xuống mức thấp nhất trong hai năm, trong khi nhập khẩu dầu cọ tăng lên 630.000 tấn, cao hơn khoảng 4,6% so với tháng trước.

Về phía nguồn cung khu vực, những lo ngại liên quan đến rủi ro gián đoạn sản xuất tại Indonesia phần nào được xoa dịu. Hiệp hội Dầu cọ Indonesia (GAPKI) khẳng định các đợt lũ lụt và sạt lở đất gần đây tại đảo Sumatra không gây ảnh hưởng đáng kể đến sản lượng dầu cọ quốc gia trong năm 2025. Theo GAPKI, hiện mới chỉ có một doanh nghiệp tại Aceh Tamiang phải tạm dừng hoạt động để khắc phục hạ tầng, trong khi các vùng sản xuất trọng điểm khác vẫn duy trì hoạt động ổn định.

Nhìn chung, trong bối cảnh nguồn cung quặng sắt và dầu cọ đều có xu hướng nới lỏng, trong khi nhu cầu tại các thị trường tiêu thụ lớn chưa thực sự phục hồi, thị trường hàng hóa châu Á được dự báo sẽ tiếp tục đối mặt với nhiều áp lực điều chỉnh trong ngắn hạn.

")

")

")

.jpg "Ngành xây dựng Việt Nam tăng tốc chuyển đổi để thích ứng xu hướng bền vững")

.jpg "Business Building Bootcamp: Không đơn thuần là khoá học về sales hay marketing")

.jpg "Một thời tuổi ngọc” - miền ký ức hội họa của họa sĩ Đinh Tiến Luyện")