|

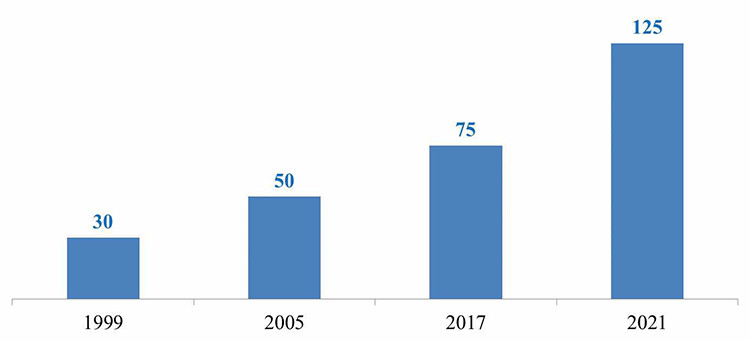

Trong lần điều chỉnh trước, hạn mức chi trả đã tăng từ 50 triệu đồng lên 75 triệu đồng, tương đương tăng 50%, lần này tiếp tục tăng thêm 50 triệu đồng, tương đương tăng gần 67%. Trước đó, hạn mức trả BHTG áp dụng từ năm 1999 là 30 triệu đồng, từ năm 2005 tăng lên 50 triệu đồng và duy trì trong suốt 12 năm sau đó. Có thể thấy việc tăng hạn mức chi trả BHTG ngày càng linh hoạt hơn.

Có nhiều nguyên nhân để lý giải cho động thái này của nhà điều hành. Đầu tiên là thu nhập của người dân ngày càng tăng (số liệu thống kê cho thấy thu nhập bình quân đầu người đã tăng bình quân 8,2% giai đoạn 2016-2020), giá trị các khoản tiền gửi tại ngân hàng (NH) đã tăng đáng kể so với giai đoạn trước, nên việc điều chỉnh tăng hạn mức chi trả BHTG là phù hợp.

Thứ nhất, với hạn mức 125 triệu đồng, BHTG Việt Nam đảm bảo bảo vệ tiền gửi của khoảng 91% người gửi tiền trong hệ thống NH, đồng thời đáp ứng thông lệ quốc tế.

Thứ hai là sau nhiều năm hoạt động, quỹ BHTG đã tích lũy được giá trị ngày càng lớn từ mức phí đóng của các thành viên. Theo báo cáo tài chính bán niên năm 2021, tổng tài sản của BHTG Việt Nam đã lên tới 70.491 tỷ đồng, trong đó phần quỹ dự phòng nghiệp vụ là 70.090 tỷ đồng, tăng 9% so với đầu năm. BHTG Việt Nam cũng chỉ đầu tư chủ yếu vào các tài sản an toàn như trái phiếu chính phủ, với lượng trái phiếu nắm giữ đến ngày đáo hạn là gần 73.433 tỷ đồng.

Còn theo số liệu cập nhật tính đến cuối tháng 9/2021, tổng tài sản của tổ chức này tăng lên gần 80.000 tỷ đồng, trong đó quỹ dự phòng nghiệp vụ đạt hơn 73.600 tỷ đồng. Đáng lưu ý là việc sử dụng quỹ để chi trả BHTG trong những năm qua là gần như không phát sinh, trong khi số phí thu ngày càng tăng theo lượng tiền gửi huy động được của các tổ chức tín dụng (TCTD).

|

Bốn lần nâng hạn mức chi trả BHTG trong 22 năm qua |

Thứ ba là theo Hiệp hội BHTG Quốc tế (IADI), hạn mức BHTG cần được định kỳ đánh giá lại, khoảng 5 năm một lần, và cần phải bảo vệ được 90-95% số người gửi tiền. Trong khi đó, với hạn mức 75 triệu đồng, tỷ lệ người gửi tiền được bảo hiểm trên tổng số người gửi tiền được bảo hiểm tại Việt Nam hiện nay chỉ đạt mức 88%, thấp hơn khuyến nghị. Hạn mức này cũng chỉ bằng 1,2 lần GDP bình quân đầu người năm 2020 là 2.750 USD, thấp hơn so với thông lệ quốc tế.

Với việc nâng mức BHTG lên 125 triệu đồng thì hạn mức này có thể bảo vệ được 90,94% người gửi tiền, nằm trong khoảng khuyến nghị của IADI.

Cũng cần biết rằng, việc tăng hạn mức chi trả không chỉ quyết định số tiền bảo hiểm mà người gửi tiền nhận được khi phát sinh nghĩa vụ trả tiền bảo hiểm, mà còn tác động đến người gửi tiền ngay khi chưa chi trả, vì với hạn mức cao hơn sẽ giúp người gửi tiền yên tâm khi gửi tiền tại NH, từ đó tránh hiện tượng rút tiền hàng loạt, gây đổ vỡ hệ thống.

Điều này càng có ý nghĩa khi kênh tiền gửi NH hiện nay đang phải cạnh tranh quyết liệt với các kênh đầu tư khác như chứng khoán hay bất động sản. Thống kê cho thấy, tăng trưởng tiền gửi đến ngày 20/9/2021 chỉ mới đạt 4,28%, thấp hơn rất nhiều so với mức tăng 7,7% của cùng kỳ năm 2020. Những vụ mất tiền trong sổ tiết kiệm bị phát hiện trong những năm gần đây, cũng như việc một số NH rơi vào tình trạng yếu kém, đã tác động tiêu cực lên tâm lý khách hàng gửi tiền.

Về cơ bản, BHTG là sự bảo đảm hoàn trả tiền gửi cho người được BHTG trong hạn mức trả tiền bảo hiểm, khi tổ chức tham gia BHTG lâm vào tình trạng mất khả năng chi trả tiền gửi cho người gửi tiền hoặc phá sản. Chính sách BHTG hướng tới bảo vệ những người gửi tiền có quy mô tiền gửi nhỏ nhưng chiếm số đông, góp phần duy trì sự ổn định của hệ thống các TCTD, bảo đảm sự phát triển an toàn, lành mạnh của ngành NH.

.jpg "Màu sắc: Yếu tố bị bỏ quên trong quản trị năng lượng")

.png "133.489 thí sinh tham gia Kỳ thi Đánh giá năng lực đợt 1 của Đại học Quốc gia TP.HCM")