|

Bán vốn nhà nước tại các doanh nghiệp đang hoạt động tốt để lấy tiền đầu tư không hề đơn giản mà lại chỉ giải quyết được phần ngọn của vấn đề.

Tại diễn đàn Quốc hội, không ít đại biểu là chuyên gia kinh tế đặt vấn đề rằng, trong khi nhà nước đang rất khó khăn về vốn đầu tư, phải cầu viện vốn vay nước ngoài thì nên bán bớt vốn nhà nước tại các doanh nghiệp có thị giá cổ phiếu cao trên thị trường như Vinamilk để lấy vốn đầu tư.

Có giá hay mất giá đều khó bán

Tính đến thời điểm hiện nay, cổ phiếu của Vinamilk có thị giá khoảng 130.000 đồng/cổ phiếu, giá trị vốn hóa của công ty này là trên 110.000 tỷ đồng, tương đương gần 5 tỷ USD. Trong đó tỷ lệ sở hữu của nhà nước xấp xỉ 50%, điều này có nghĩa giá trị của phần vốn góp của nhà nước tại riêng doanh nghiệp này hiện được thị trường định giá vào khoảng 2,5 tỷ USD.

|

Những chuyên gia kinh tế đề xuất phương án trên cho rằng, giảm tỷ lệ sở hữu vốn của nhà nước tại Vinamilk xuống 36% vẫn đủ để nhà nước có tiếng nói quyết định trong doanh nghiệp, hơn nữa sản xuất sữa là ngành nghề nhà nước không cần nắm giữ vốn chi phối.

Ngoài Vinamilk, việc bán bớt vốn nhà nước cũng được khuyến nghị tại các doanh nghiệp khác với số tiền ước tính thu được khoảng vài tỷ đô la Mỹ. Số tiền này đủ để đầu tư cho một số dự án lớn, trọng điểm quốc gia.

Trên thực tế, việc thoái bớt vốn nhà nước tại các doanh nghiệp không còn là ý tưởng mới mẻ, bởi từ trước đến nay, quá trình cổ phần hóa doanh nghiệp nhà nước thực chất là việc bán bớt vốn nhà nước và chuyển đổi mô hình hoạt động của doanh nghiệp.

SCIC cũng đang triển khai mạnh mẽ việc bán vốn nhà nước. Tuy nhiên, phần lớn các doanh nghiệp trên đều thuộc dạng hoạt động kém hiệu quả, do vậy nhiều trường hợp bán vốn thất bại, hoặc số tiền và thặng dư thu được không nhiều.

Trong quá trình tái cơ cấu, suốt 2 năm vừa qua, Tập đoàn Vinashin đưa ra danh sách một loạt dự án, công ty thuộc dạng bán toàn bộ hoặc một phần vốn nhà nước.

Tuy nhiên, trao đổi với phóng viên, ông Nguyễn Ngọc Sự, Chủ tịch Hội đồng thành viên Vinashin cho hay, có quảng cáo, công bố thông tin rộng rãi nhưng tập đoàn này hầu như không bán được dự án, công ty nào. Hoạt động kém hiệu quả, lại gắn mác Vinashin, nhà đầu tư thờ ơ là điều dễ hiểu.

Với những doanh nghiệp hoạt động hiệu quả và có tiềm lực như Vinamilk, PVGas, Vietinbank, Vietcombank... việc bán bớt vốn nhà nước sẽ được thị trường đón nhận hào hứng hơn. Tuy nhiên, bán bớt vốn nhà nước và sử dụng tiền thu được để đầu tư cho các dự án khác mà không để lại doanh nghiệp để tái đầu tư lại là chuyện không dễ dàng bởi nhiều lý do.

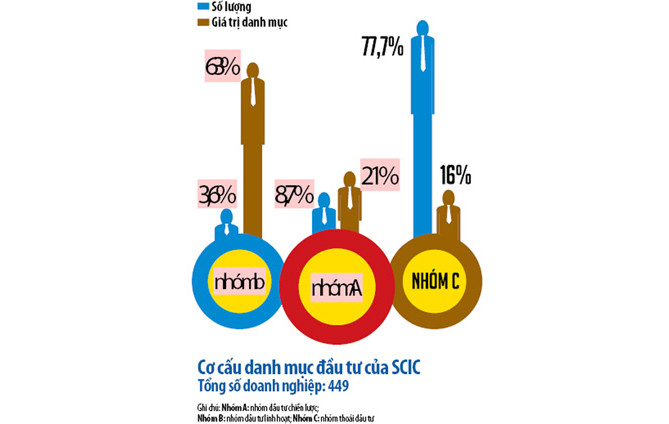

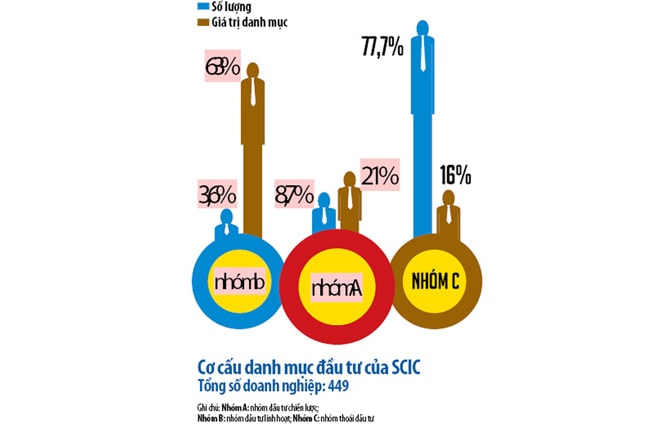

Đơn cử việc bán bớt vốn nhà nước do SCIC quản lý. Hiện SCIC đang thực hiện chức năng quản lý vốn nhà nước tại 449 doanh nghiệp. Trong đó, số doanh nghiệp thuộc nhóm A (nhóm đầu tư chiến lược) là 16, chỉ chiếm 3,6% số lượng doanh nghiệp nhưng chiếm tới 63% giá trị danh mục đầu tư.

Số doanh nghiệp nhóm B (nhóm đầu tư linh hoạt) là 84 doanh nghiệp, chiếm 18,7% số lượng doanh nghiệp và 21% giá trị danh mục đầu tư.

Số doanh nghiệp nhóm C (nhóm thoái đầu tư) là 349 doanh nghiệp, chiếm 77,7% số lượng doanh nghiệp và 16% giá trị danh mục đầu tư.

Phần lớn doanh nghiệp có thị giá cổ phiếu cao và hoạt động hiệu quả đều thuộc nhóm A.

Có những thời điểm cổ phiếu thuộc danh mục của SCIC tăng giá mạnh trên thị trường chứng khoán, vượt nhiều lần giá trị sổ sách, chẳng hạn như Bảo Việt, Traphaco... thị trường cũng đặt câu hỏi về việc liệu SCIC có bán bớt cổ phần để có được nguồn lợi lớn từ việc thoái bớt vốn tại các doanh nghiệp này?

Thế nhưng, việc giảm bớt tỷ lệ sở hữu vốn của nhà nước tại những doanh nghiệp có giá cổ phiếu tăng đột biến như trên là khá hiếm hoi.

Cũng có trường hợp SCIC dự kiến bán bớt vốn nhà nước tại một doanh nghiệp nhất định, nhưng do nếu tỷ lệ sở hữu này giảm xuống đồng nghĩa với việc quyền lực của ban lãnh đạo doanh nghiệp bị thu hẹp, và bằng cách nào đó họ đã vận động để SCIC thu lại quyết định này.

Bán xong, thu tiền, rồi làm gì?

Có vốn rồi nhưng đồng vốn đó được đầu tư ra sao cũng là một vấn đề. Trong 2 năm qua, hàng năm SCIC đặt ra kế hoạch đầu tư tới vài nghìn tỷ đồng nhưng thường chỉ giải ngân được vài trăm tỷ.

Sau 6 năm hoạt động, tổng vốn đầu tư của SCIC đến nay đạt gần 9.300 tỷ đồng dưới nhiều hình thức như: mua cổ phiếu, trái phiếu của các doanh nghiệp; góp vốn thành lập doanh nghiệp mới; đầu tư tăng vốn tại các doanh nghiệp có lợi thế trong sản xuất kinh doanh với vai trò cổ đông nhà nước; đầu tư dự án trong các lĩnh vực như: năng lượng, cơ sở hạ tầng, công nghệ cao...

Phần lớn các dự án đầu tư này chưa phát huy hiệu quả, đơn cử như việc hợp tác cùng Tập đoàn Điện lực (EVN) đầu tư các dự án điện Vĩnh Sơn - Sông Hinh, Thác Bà, Hải Phòng và Quảng Ninh.

Bên cạnh đó, SCIC cũng đang xúc tiến phối hợp với các nhà đầu tư trong nước và quốc tế để triển khai các dự án trọng điểm như trụ sở Bộ Ngoại giao ở nước ngoài, một số cảng biển, tuyến đường…

Với những doanh nghiệp có vốn nhà nước nhưng không do SCIC quản lý, việc thoái bớt vốn để lấy tiền đầu tư cho các dự án khác sẽ càng khó khăn hơn.

Còn nhớ, khi Vietcombank và Vietinbank IPO, cả 2 ngân hàng này đều đề nghị cơ quan quản lý nhà nước cho phép để lại khoản thặng dư vốn tới vài nghìn tỷ đồng, không nộp về quỹ hỗ trợ sắp xếp doanh nghiệp trung ương để tái đầu tư. Tương tự là các doanh nghiệp họ dầu khí. Doanh nghiệp nào hiện nay cũng kêu thiếu vốn đầu tư và cần tăng vốn để tăng quy mô hoạt động.

Theo nhận xét của ông Lê Quang Doanh, Chủ tịch HĐQT Công ty cổ phần Nhựa Bình Minh - một doanh nghiệp hoạt động rất hiệu quả, cổ phiếu có thị giá cao - nhìn tổng thể, việc bán vốn nhà nước để có tiền đầu tư chỉ là "giải pháp tình thế".

Bản chất của vấn đề là cơ quan quản lý cần xây dựng những chính sách phù hợp để dòng tiền lưu thông tốt hơn trong toàn xã hội, bởi hiện tại tăng trưởng tín dụng thấp, tích trữ vàng cao, nợ xấu còn nhiều…

.jpg "Quỹ Khởi Sự Từ Tâm trao gần 1 tỷ đồng an sinh tại Đồng Nai")

")

")

.jpg "Ông Cao Thanh Bình: Phát huy vai trò đại biểu chuyên trách, hướng đến nâng cao chất lượng sống của người dân")

.jpg "Ông Dương Kim Quân - Ứng cử viên Đại biểu HĐND TP.HCM nhiệm kỳ 2026-2031: Sức trẻ và khát vọng cống hiến")

.jpg "TS Trần Đình Thiên: Chủ trương làm Long Thành là đúng")

.jpg "Doanh nhân Trần Ngọc Anh: Khi hộ kinh doanh và doanh nghiệp phát triển, địa phương sẽ phát triển bền vững")