Thị trường hàng hóa biến động mạnh, cà phê và khí tự nhiên đồng loạt giảm sâu

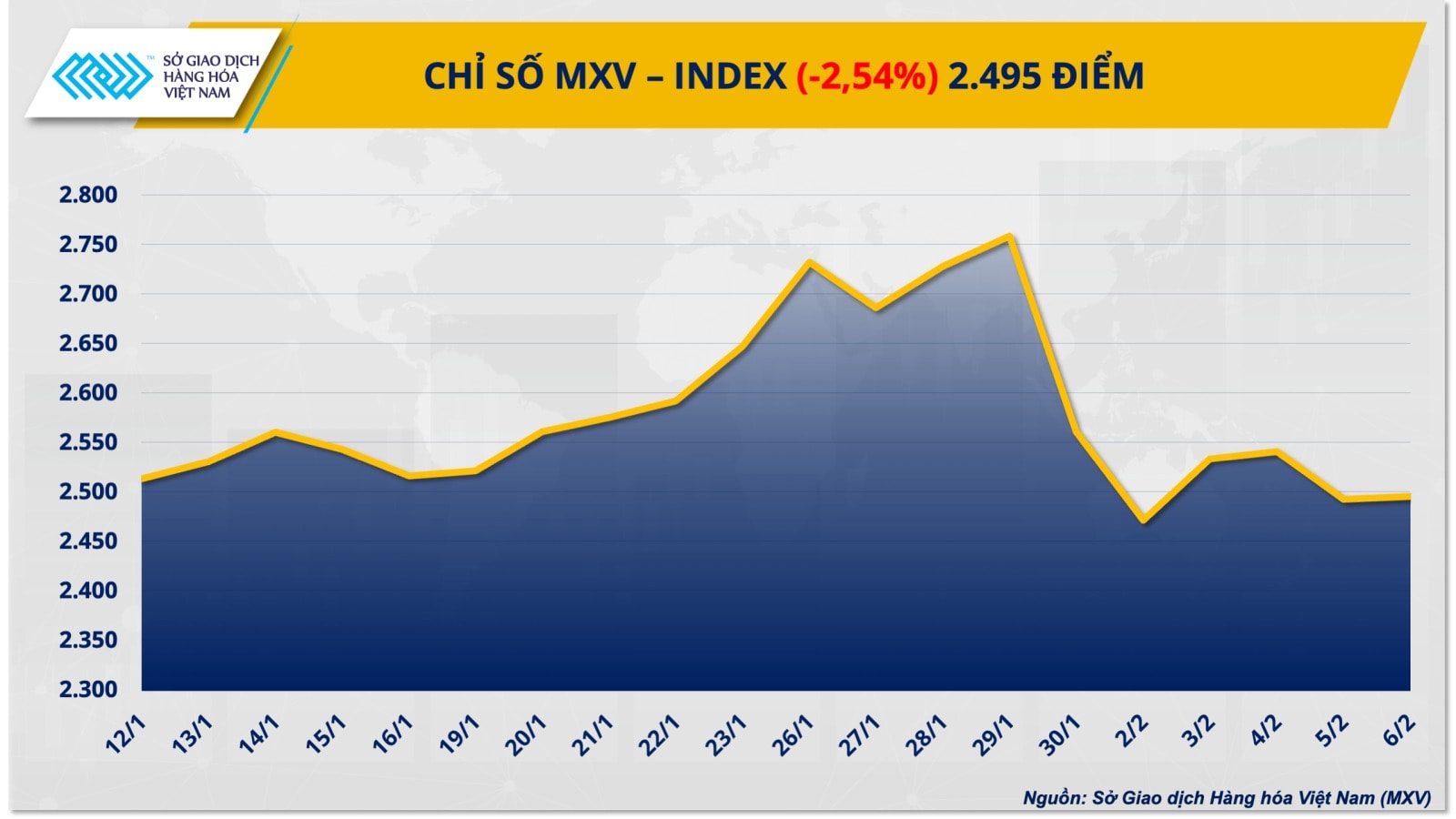

Thị trường hàng hóa nguyên liệu thế giới trải qua tuần giao dịch đầy biến động trong những ngày đầu tháng 2, khi làn sóng bán tháo lan rộng trên nhiều nhóm mặt hàng chủ chốt. Áp lực điều chỉnh mạnh đã kéo chỉ số MXV-Index giảm hơn 2,5%, lùi về mức 2.495 điểm.

Trong bối cảnh đó, thị trường cà phê và năng lượng trở thành tâm điểm chú ý khi ghi nhận mức giảm sâu nhất. Giá cà phê lao dốc trước thông tin nguồn cung gia tăng từ các quốc gia sản xuất lớn, trong khi thị trường năng lượng “đỏ lửa” với đà suy yếu của dầu thô và cú sụt giảm mạnh của khí tự nhiên sau giai đoạn tăng nóng.

Khép lại tuần giao dịch, nhóm nguyên liệu công nghiệp chứng kiến sắc đỏ bao phủ phần lớn các mặt hàng, trong đó giá cà phê chịu áp lực điều chỉnh mạnh nhất. Giá cà phê Arabica kỳ hạn tháng 3 giảm hơn 10% so với tuần trước, xuống còn 6.537 USD/tấn, mức thấp nhất trong vòng 6 tháng. Cùng kỳ hạn, giá cà phê Robusta cũng mất 8,7%, chốt tuần ở mức 3.755 USD/tấn.

Theo đánh giá của Sở Giao dịch Hàng hóa Việt Nam (MXV), đà giảm sâu của giá cà phê xuất phát từ việc các quỹ đầu cơ đẩy mạnh cắt giảm vị thế mua ròng trong bối cảnh thị trường đón nhận nhiều tín hiệu tích cực về nguồn cung. Báo cáo Vị thế nhà giao dịch (COT) cho thấy trong giai đoạn từ ngày 27/1 đến 3/2, vị thế mua ròng của các quỹ quản lý tiền trên sàn Arabica New York giảm hơn 28%, xuống còn 25.674 hợp đồng. Tại sàn Robusta London, con số này cũng giảm 18%, còn 13.948 hợp đồng.

Song song với yếu tố dòng tiền, các thông tin cơ bản trong tuần tiếp tục củng cố kỳ vọng nguồn cung tăng mạnh từ Brazil và Việt Nam. Theo báo cáo của Conab công bố ngày 6/2, sản lượng cà phê Brazil niên vụ 2026 - 2027 được dự báo đạt 66,2 triệu bao, tăng 17,1% so với niên vụ trước. Trong đó, sản lượng Arabica dự kiến tăng hơn 23%, đạt 44,1 triệu bao nhờ chu kỳ “năm được mùa”, còn Robusta ước đạt 22,1 triệu bao, tăng 6,4%, nhờ điều kiện thời tiết thuận lợi và việc áp dụng các phương pháp canh tác tiên tiến.

Tại Việt Nam, xuất khẩu cà phê tiếp tục ghi nhận mức tăng trưởng ấn tượng. Theo số liệu từ Cục Hải quan, trong tháng 1, khối lượng cà phê xuất khẩu đạt 224.350 tấn, tăng 56,4% so với cùng kỳ năm trước. Trên thị trường nội địa, giá cà phê nhân xô đã điều chỉnh mạnh, dao động quanh mức 93.000 – 94.000 đồng/kg, giảm hơn 7.000 đồng/kg so với tuần trước.

Dù hoạt động thu mua tại các kho xuất khẩu vẫn diễn ra đều đặn, lượng hàng thực tế đưa ra thị trường còn hạn chế do tâm lý chờ giá hồi phục của người bán. Đà giảm mạnh khiến chuỗi cung ứng từ nông dân đến đại lý có xu hướng chậm chốt hàng, kỳ vọng mặt bằng giá sẽ ổn định trở lại sau kỳ nghỉ lễ.

Không nằm ngoài xu hướng chung, thị trường năng lượng đầu tháng 2 chịu áp lực bán mạnh, song diễn biến giữa các mặt hàng có sự phân hóa rõ nét. Trong khi giá dầu thô điều chỉnh trong trạng thái thận trọng, thị trường khí tự nhiên lại trải qua một trong những tuần biến động mạnh nhất trong nhiều năm trở lại đây.

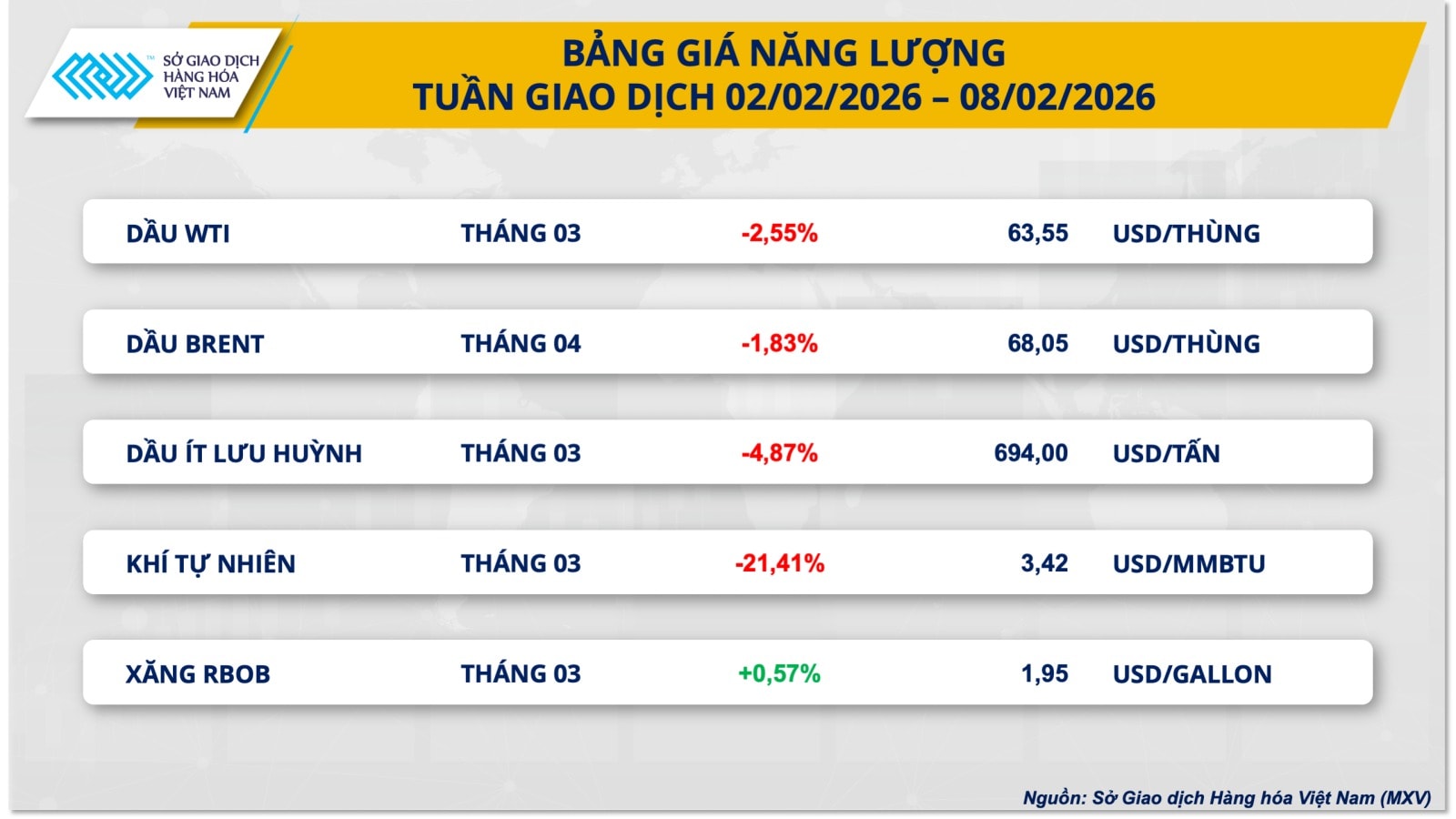

Kết thúc tuần, giá dầu Brent giảm hơn 1,8%, xuống còn 68,05 USD/thùng, trong khi dầu WTI mất hơn 2,5%, chốt ở mức 63,55 USD/thùng. Áp lực giảm chủ yếu đến từ những tín hiệu tích cực trong tiến trình đàm phán hạt nhân giữa Mỹ và Iran. Vòng đối thoại diễn ra tại Oman với phản hồi lạc quan từ phía Iran đã làm gia tăng kỳ vọng nguồn cung từ quốc gia sản xuất lớn thứ tư của OPEC có thể quay trở lại thị trường.

Bên cạnh yếu tố địa chính trị, cạnh tranh thị phần giữa các nhà cung cấp lớn cũng tạo thêm sức ép lên giá dầu. Saudi Aramco đã hạ giá bán chính thức dầu Arab Light sang châu Á xuống mức thấp nhất kể từ cuối năm 2020. Đồng thời, Nga mở rộng mức chiết khấu đối với các dòng dầu ESPO và Ural so với Brent lên tới 9 – 12 USD/thùng nhằm duy trì thị phần tại Trung Quốc, qua đó gây áp lực lên các loại dầu chuẩn.

Trái ngược với diễn biến tương đối ổn định của dầu thô, thị trường khí tự nhiên Mỹ chứng kiến cú sụt giảm mạnh. Giá khí tự nhiên NYMEX chốt phiên 6/2 ở mức 3,42 USD/MMBtu, giảm hơn 21% trong tuần. Đà giảm tập trung chủ yếu vào đầu tuần, khi giá có thời điểm lao dốc gần 26%, xóa gần như toàn bộ mức tăng mạnh của nửa cuối tháng 1.

Diễn biến này phản ánh rõ hiệu ứng “mua tin đồn, bán sự thật” sau đợt thời tiết lạnh cực đoan tại Bắc Mỹ. Khi sản lượng khai thác nội địa nhanh chóng phục hồi và nhiều giếng khí quay trở lại hoạt động, áp lực bán đã gia tăng mạnh, buộc thị trường phải thanh lý các vị thế sử dụng đòn bẩy cao. Dù báo cáo của EIA ghi nhận mức rút kho kỷ lục 360 Bcf, thông tin này đã phần lớn được phản ánh vào giá trước đó.

Ở chiều hỗ trợ, nhu cầu xuất khẩu LNG của Mỹ vẫn duy trì ở mức cao, với dòng khí nguyên liệu khoảng 18,3 Bcf/ngày, giúp giá khí tự nhiên không giảm sâu dưới mốc 3 USD/MMBtu. Tuy nhiên, trong ngắn hạn, thị trường vẫn được đánh giá là nhạy cảm, với các nhịp hồi phục chủ yếu mang tính kỹ thuật sau giai đoạn biến động quá mạnh.

.jpg "Tiền gửi của người dân vào ngân hàng vượt mốc 10,3 triệu tỷ đồng")

.jpg "Ngành xây dựng Việt Nam tăng tốc chuyển đổi để thích ứng xu hướng bền vững")

.jpg "Business Building Bootcamp: Không đơn thuần là khoá học về sales hay marketing")

.jpg "Một thời tuổi ngọc” - miền ký ức hội họa của họa sĩ Đinh Tiến Luyện")