|

Ông Lê Hùng Dũng, Eximbank, thừa nhận: “Phải mất 40 năm Eximbank mới có thể phát triển mạng lưới như Sacombank”.

|

Mấy ngày gần đây, hai cổ phiếu EIB và STB có giao dịch thỏa thuận với khối lượng lớn. Có chuyện gì đang xảy ra giữa hai ngân hàng Eximbank và Sacombank?

Trước khi có đợt sóng cổ phiếu này, cách đây không lâu, hai cổ phiếu STB và EIB cũng từng nóng lên khi có tin đồn sáp nhập giữa Sacombank và Eximbank. Nếu thương vụ diễn ra, chân dung tương lai của ngân hàng mới sẽ ra sao và bài toán giá trị cổ phiếu cũng như thương hiệu sẽ được giải quyết như thế nào?

Từ cuộc thay máu ở Sacombank

Sự kiện thâu tóm Sacombank kết thúc thành công cho thấy ngay cả một mẫu ngân hàng tư nhân thành công nhất trong gần hai thập kỷ qua cũng có vấn đề.

Ông Nguyễn Xuân Thành, Giám đốc chính sách công, Chương trình nghiên cứu kinh tế Fulbright, cho rằng vấn đề chính là nằm ở chỗ quản trị ngân hàng khi nhóm cổ đông cũ điều hành không tốt dẫn đến mất niềm tin của cổ đông.

Theo báo cáo của Thanh tra Ngân hàng Nhà nước, các khoản cho vay đến công ty gia đình ông Đặng Văn Thành – cựu chủ tịch Sacombank - và nhóm công ty liên quan đến Công ty Thành Thành Công của gia đình ông là trái quy định với tỉ lệ cho vay vượt quá 51% so với vốn điều lệ.

Do đó, tại đại hội cổ đông năm 2013 của Sacombank, ban quản trị và ban điều hành đã được thay mới hoàn toàn. Nhóm cổ đông cũ rút đi, kể cả gia đình ông Thành. Nhóm cổ đông mới nhảy vào kiểm soát với 2 đại diện nổi trội là Ngân hàng Eximbank và Ngân hàng Phương Nam. Ông Phạm Hữu Phú, Chủ tịch của Sacombank, trước kia vốn là thành viên Hội đồng Quản trị Eximbank.

|

Sự thay máu có một ưu điểm: ban quản trị mới sẽ tìm cách thúc đẩy giá trị của Sacombank gia tăng trở lại sau khi đã nắm giữ cổ phiếu. Trong trường hợp này, cổ đông của cả Sacombank lẫn Eximbank đều được lợi.

Ngay lập tức, chiến lược gia tăng giá trị cho ngân hàng nhanh chóng được những người quản trị mới thúc đẩy. Ngày 29.1, Eximbank và Sacombank công bố bản hợp tác toàn diện giữa hai ngân hàng này nhằm thúc đẩy sự tăng trưởng cho cả hai. Nhưng có một điểm dễ nhận thấy ở những điều khoản hợp tác, Sacombank và Eximbank đã như người một nhà.

Trên thực tế, cả ông ông Lê Hùng Dũng, Chủ tịch Eximbank lẫn ông Phú trong buổi lễ cũng không giấu tham vọng hợp nhất giữa hai ngân hàng này.

Theo ông Nguyễn Nam Sơn, Giám đốc Điều hành Quỹ đầu tư VietNam Capital Partners, khả năng sáp nhập là khá cao vì những ngân hàng khổng lồ trên thế giới đều trải qua con đường M&A để ngày càng phình to ra.

“Đơn giản vì quy mô tài sản rất quan trọng trong ngành ngân hàng”, ông nói. Ngân hàng càng lớn càng có lợi thế trong việc cho vay các dự án lớn hơn, ROE và tỉ suất lợi nhuận cao hơn, đồng thời giới thiệu được nhiều sản phẩm và tiếp cận được càng nhiều khách hàng hơn.

Nhưng liệu sự sáp nhập/hay hợp nhất có mang lại giá trị gia tăng cho cổ đông như kỳ vọng?

Đến chân dung ngân hàng hậu sáp nhập

Có nhiều điểm khác biệt giữa thương vụ Eximbank – Sacombank với các thương vụ trước đây. Trong thương vụ hợp nhất giữa ngân hàng SCB Tinnghiabank - Ficombank thì 3 ngân hàng này đều là những ngân hàng nhỏ, hoạt động yếu kém và bắt buộc phải hợp nhất.

Habubank được sáp nhập vào SHB cũng trong hoàn cảnh tương tự. Còn với Eximbank và Sacombank, cả hai đều là những ngân hàng có quy mô lớn và hoạt động tương đối tốt. Thương vụ này vì thế mang tính chủ động để thúc đẩy tăng trưởng nhanh hơn.

Điểm khác biệt thứ hai là nhóm cổ đông lớn của Eximbank có liên hệ chặt chẽ với nhóm cổ đông lớn của Sacombank. Chính điểm khác biệt này đóng vai trò quan trọng trong thương vụ sáp nhập. Vì nhóm cổ đông lớn này vốn nắm quyền chi phối ở cả hai ngân hàng nên yếu tố giá cả, hay tỉ lệ hoán đổi cổ phiếu có thể dễ dàng thỏa thuận hơn.

Sức mạnh tài chính ở ngân hàng mới thể hiện rõ nét nhất ở quy mô tổng tài sản và vốn điều lệ. Với giả định sáp nhập đơn giản là cộng dồn vốn chủ sở hữu của hai ngân hàng với nhau, quy mô ngân hàng mới ở mức 322.000 tỉ đồng. Với quy mô này, ngân hàng mới trở thành ngân hàng dẫn đầu trong khối ngân hàng tư nhân.

Nhưng theo tiến sĩ Nguyễn Trí Hiếu, khi sáp nhập ngân hàng với nhau không thể cộng dồn theo quy mô tài sản hiện có. Tài sản xấu thường được loại trừ trước khi sáp nhập.

Động thái giải chấp cổ phiếu của ông Đặng Văn Thành, cũng như kiên quyết xử lý khối nợ xấu từ Công ty Chứng khoán Sacombank cho thấy Sacombank đang lọc dần tài sản xấu ra khỏi mình để dọn đường cho việc sáp nhập.

|

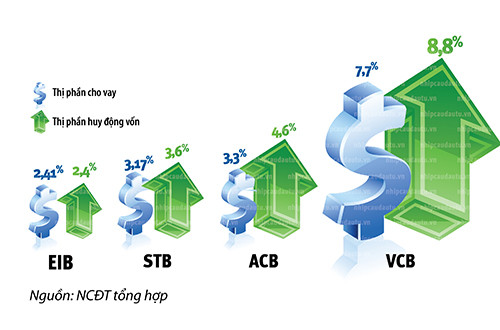

| Thị phần cho vay và huy động vốn các ngân hàng năm 2012 |

Cả Eximbank và Sacombank đều làm ăn có lãi, có lượng khách hàng ổn định và tỉ lệ nợ xấu không quá cao. Đó là cơ sở để những người sáp nhập kỳ vọng giá trị mà thương vụ mang lại lớn hơn nhiều lần so với phép cộng hợp nhất đơn giản.

Hay nói như ông Hiếu, sự sáp nhập giữa một ngân hàng có thế mạnh nội địa như Sacombank với ngân hàng hoạt động mạnh ở mảng quốc tế như Eximbank là một sự kết hợp tuyệt vời.

Sacombank có hệ thống kênh phân phối thuộc vào loại lớn nhất khối ngân hàng cổ phần tư nhân với 416 chi nhánh. ACB, ngân hàng có tổng tài sản lớn nhất trong khối tư nhân, chỉ có 342 chi nhánh.

Thậm chí, Sacombank không hề thua kém quá nhiều so với Vietcombank, ngân hàng đang có hệ thống bán lẻ khổng lồ và có thị phần dẫn đầu ở nhiều hoạt động bán lẻ (một cách tương đối nếu so sánh theo tỉ lệ tổng tài sản).

Về phần mình, Eximbank cũng có lợi thế nhất định. Doanh số hoạt động thanh toán xuất nhập khẩu của họ năm 2012 đạt 4,99 tỉ USD, tương ứng với 2,1% thị trường (trong đó dẫn đầu vẫn là Vietcombank với 17% thị trường.

Ở Eximbank, sức mạnh đến từ dòng vốn tài trợ thương mại cho các doanh nghiệp, đặc biệt là những doanh nghiệp ăn nên làm ra từ hoạt động xuất nhập khẩu. Trong chiến lược của mình, Eximbank đang tập trung đẩy mạnh dần mảng bán lẻ.

Do đó sự bổ sung thế mạnh của Sacombank là cần thiết. Chính ông Lê Hùng Dũng, Eximbank, cũng thừa nhận: “Phải mất 40 năm Eximbank mới có thể phát triển mạng lưới như Sacombank nếu tăng trưởng một cách bình thường”.

Ngân hàng mới này sẽ bao phủ và cung cấp dịch vụ khắp cả nước nhờ tận dụng thế mạnh ở cả Sacombank lẫn Eximbank. Thị phần của ngân hàng mới sẽ vượt hẳn ngân hàng tư nhân đứng đầu là ACB và chỉ xếp sau nhóm 4 ngân hàng cổ phần Nhà nước chi phối.

Một yếu tố thuận lợi cho ngân hàng mới sáp nhập là mối liên hệ sẵn có ở ban quản trị và điều hành ở hai ngân hàng. Sự thâu tóm của nhóm cổ đông lớn của ngân hàng này với ngân hàng khác là tiền đề cho sự hợp nhất diễn ra một cách thuận lợi hơn. Vì vậy nếu đứng ở góc độ cổ đông, sự liên quan này sẽ cố gắng mang lợi ích cho cổ đông ở cả hai ngân hàng.

Ẩn số của thương vụ

Nếu giả định thương vụ này được xác lập, cái giá Eximbank phải trả là bao nhiêu? Nếu thấp quá, cổ đông Sacombank sẽ không đồng tình. Trường hợp cao quá, cổ đông Eximbank sẽ phản ứng. Lợi ích cổ đông ở hai bên là ẩn số đầu tiên của thương vụ này.

Nếu nhìn lại thương vụ sáp nhập giữa SHB và HBB, có một điểm chú ý là tỉ lệ hoán đổi cổ phiếu giữa hai ngân hàng này ở mức 0.62, tương đương với tỉ lệ thị giá cổ phiếu hai ngân hàng này trước khi sáp nhập.

|

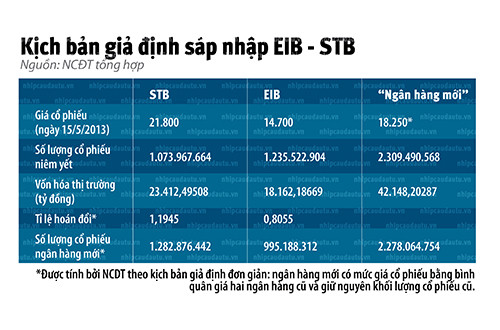

| Kịch bản giả định sáp nhập EIB - STB |

Điều này nghĩa là cổ đông hai bên ngân hàng SHB và HBB đều không ai được lợi hơn ai khi hoán đổi cổ phiếu (tất nhiên là không xét đến những trường hợp mua bán cổ phiếu kiếm chênh lệch trước khi thương vụ diễn ra, lợi ích của nhóm cổ đông nhỏ còn lại là một điểm quan trọng phải lưu ý, bởi cả hai đều đang niêm yết trên sàn và mang tính đại chúng cao. Do đó tỉ lệ hoán đổi công bằng lợi ích cho cả hai bên là kịch bản sáp nhập khả quan nhất có thể xảy ra.

Có một nguyên tắc chung khi thực hiện hoán đổi cổ phiếu là cả hai ngân hàng sẽ hủy niêm yết, thực hiện chuyển đổi theo tỉ lệ và giá trị cổ phiếu mới sẽ được định ra.

Nếu ngân hàng mới giữ lại tổng khối lượng cổ phiếu của hai ngân hàng và giả sử mức giá mới là bình quân giá hiện tại của hai ngân hàng, thì tỉ lệ hoán đổi giữa Sacombank với cổ phiếu ngân hàng mới là 1:1.2, còn ở Eximbank, tỉ lệ này là 1:0.8. Mức tỉ lệ hoán đổi này được tính dựa trên tỉ lệ thị giá và giá trị của cổ phiếu mới.

Một trường hợp khác cũng có thể xảy ra là ngân hàng quyết định thay đổi số lượng cổ phiếu niêm yết chứ không phải là tổng khối lượng cổ phiếu của hai ngân hàng cũ. Tỉ lệ hoán đổi trong trường hợp này cũng được tính tương tự theo nguyên tắc ở trên.

Tỉ lệ hoán đổi do đó còn tùy thuộc nhiều vào mức giá cổ phiếu của ngân hàng mới được định ra theo ý kiến của hai bên. Thông thường, ngoài việc sử dụng mức giá mà thị trường chấp nhận trả (thị giá), hai bên sáp nhập phải sử dụng cả giá trị sổ sách và giá trị thực tế (sau khi loại trừ các tài sản xấu, hoặc không chấp nhận loại tài sản đó trong thương vụ) để tính toán.

Dù tính theo kiểu nào, yếu tố công bằng là điều mà Eximbank lẫn Sacombank phải giải quyết thỏa đáng nhằm đảm bảo quyền lợi cho cổ đông của mình. Tuy vậy, theo ông Hiếu, sẽ không tránh khỏi việc có nhóm cổ đông ở ngân hàng này được lợi hơn ngân hàng kia, dù chỉ là một chút.

Chưa tính đâu xa, nhóm cổ đông lớn nắm giữ cổ phiếu Sacombank đang là người được lợi (mà trong đó Eximbank đại diện cho nhóm cổ đông này). Cổ phiếu Sacombank được thu gom từ lúc khoảng 11.000 đồng/cổ phiếu. Riêng Eximbank mua lại cổ phần từ ANZ với giá 16.000 đồng/cổ phiếu.

Đến nay, thị giá của STB đã lên tới 21.800 đồng/cổ phiếu vào ngày 17.5. Sau sáp nhập, cổ đông Eximbank dường như sẽ được lợi hơn vì giá cổ phiếu của Eximbank (14.700 đồng/cổ phiếu, ngày 17.5) đang thấp hơn Sacombank khá nhiều và sẽ thấp hơn giá trị cổ phiếu của ngân hàng mới niêm yết.

Một vấn đề nữa cần tính kỹ là thương hiệu nào sẽ tồn tại. Ở những trường hợp thâu tóm hay sáp nhập khác khá đơn giản khi ngân hàng yếu kém hơn sẽ mất đi thương hiệu của mình. Còn đây lại là một trường hợp đặc biệt khi hai bên đều có sức mạnh thương hiệu gần tương đương nhau.

Một kịch bản có vẻ khả quan hơn chính là hai ngân hàng này sẽ hợp nhất thương hiệu với nhau và giữ nguyên tên để giữ mức độ nhận biết thương hiệu. Đó là trường hợp của Ngân hàng Liên Việt khi mua lại mảng dịch vụ tiết kiệm từ VNPT. Kết quả ngân hàng mới đổi tên thành Ngân hàng Tiết kiệm bưu điện Liên Việt. Cũng không loại trừ ngân hàng mới ra đời sẽ có cái tên hoàn toàn mới.

Xét cho cùng, dù là giữ lại thương hiệu nào thì việc sáp nhập cũng sẽ mang lại tính kinh tế theo quy mô (chi phí giảm nhờ mở rộng quy mô hoạt động) đồng thời gia tăng thế lực và sức mạnh trên thị trường ngân hàng.

Có thể nói rằng mục đích chính của việc sáp nhập hai ngân hàng này, nếu có, rõ ràng không phải vì lấy thương hiệu, mà muốn kết hợp và tận dụng hệ thống và khách hàng của nhau. Trên tất cả, ban quản trị sẽ điều hành hoạt động của ngân hàng mới hiệu quả như thế nào, để không vấp phải vấn đề về quản trị - điều đã góp phần làm gia đình ông Thành phải ra đi khỏi Sacombank sau nhiều năm dựng xây không mệt mỏi.

.jpg "Kỹ năng quyền lực nhất của lãnh đạo thời AI là đặt câu hỏi")

.jpg "Ông Cao Thanh Bình: Phát huy vai trò đại biểu chuyên trách, hướng đến nâng cao chất lượng sống của người dân")

.jpg "Ông Dương Long Thành - Chủ tịch Thắng Lợi Group: Thúc đẩy hạ tầng, nâng cao năng lực cạnh tranh đô thị")

.jpg "Ông Dương Kim Quân - Ứng cử viên Đại biểu HĐND TP.HCM nhiệm kỳ 2026-2031: Sức trẻ và khát vọng cống hiến")

")