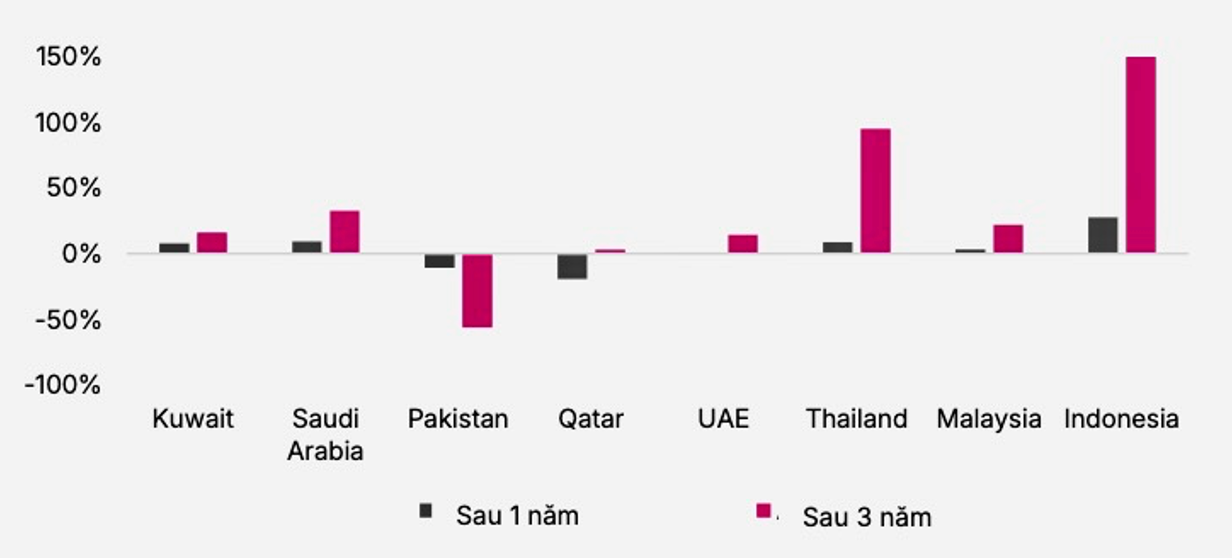

Chứng khoán Việt Nam thời kỳ chuyển giao hoạt động như một thị trường mới nổi

Quý 1/2026, chứng khoán Việt Nam đi vào giai đoạn chuyển đổi cách giao dịch như một thị trường mới nổi, với nhiệm vụ chiết khấu nhiều thông tin quan trọng, tại vùng điểm số cao lịch sử.

Nhiều sự kiện quan trọng diễn ra trong mùa xuân

Kỳ đánh giá tháng 3/2026 của FTSE Russell có thể ví như là một cột mốc quan trọng trong hơn 20 năm phát triển của thị trường chứng khoán (TTCK) Việt Nam. Bởi con số 0.3% tỷ trọng kỳ vọng của nguồn vốn dự phóng bơm vào TTCK có thể tương đương tới 1 tỷ USD từ các quỹ đầu tư thụ động và 5 tỷ USD từ các quỹ đầu tư chủ động. Chờ đợi và hy vọng trước sự kiện lớn này, TTCK phản ứng tích cực sau kỳ nghỉ lễ Tết tây, VN-Index lập đỉnh cao mới, vượt xa ngưỡng tâm lý 1800 điểm.

Trước thềm cột mốc quan trọng nâng hạng, Trung tâm tài chính Quốc tế (IFC) cũng được đưa vào vận hành trong mùa xuân năm 2026. Nhiều thể chế trong hạ tầng ngành dịch vụ tài chính được kỳ vọng sẽ cải cách trước tháng 3, trong đó cải cách có thể khả thi sớm là về quy định cho phép nhà đầu tư tổ chức giao dịch trên TTCK Việt Nam thông qua các công ty chứng khoán (CTCK) toàn cầu, hoặc ủy quyền cho CTCK toàn cầu giao dịch thay mặt mình.

Trong quý 1 năm 2026, hàn thử biểu của nền kinh tế Việt Nam còn phải chiết khấu 2 thay đổi cực kỳ quan trọng, đó là kết quả của bầu cử Đại biểu Quốc hội khóa XVI và Đại biểu Hội đồng Nhân dân các cấp trong nước, cùng với sự thay đổi Chủ tịch Ngân hàng Trung ương Mỹ (FED). Đây cũng là cột mốc thay đổi quan trọng trong chính sách tiền tệ và tài khóa trong và ngoài nước.

Đỉnh của TTCK Việt Nam

Khi chỉ số VN-Index, VN30 hay VN100 tăng cao nhất mọi thời đại, tương ứng vượt vùng 1.800 điểm, 2.055 điểm, 1.970 điểm, tâm lý e ngại thị trường chạm “đỉnh” là không thể tránh khỏi. Bên cạnh đó, với mức tăng “to the moon”, tăng “hỏa tiễn” của nhóm cổ phiếu liên quan đến tỷ phú Phạm Nhật Vượng, chỉ số của TTCK Việt Nam còn cần được xem xét chạm mức “bong bóng” hay chưa khi bóc tách khỏi nhóm cổ phiếu này. Thực tế, so với đáy TTCK tạo ra hồi tháng 4/2025, VN-Index phục hồi hơn 52%, nhưng khi xem xét không bao gồm VIC, VHM, VRE, VPL thì VN-Index chỉ mới phục hồi khoảng 37%.

Kết thúc 2025, GDP Việt Nam tăng trưởng ấn tượng hơn 8%, cao hơn con số 6.7% dự đoán trung bình của IMF, WB, ADB. Chính phủ Việt Nam đặt kế hoạch tăng trưởng 2 con số cho năm 2026. Để đạt được điều này trong bối cảnh muốn giảm bớt gánh nặng tăng trưởng tín dụng chỉ phụ thuộc vào hệ thống ngân hàng truyền thống, có thể thấy rõ TTCK sẽ là đòn bẩy vốn cực kỳ quan trọng trong năm nay cũng như giai đoạn 2026-2030.

Đỉnh TTCK không những liên quan tới mức độ mở rộng tiền tệ và tài khóa của Chính phủ trong nước, mức nới lỏng tiền tệ hay thắt chặt thuế quan xuất khẩu của các nước có mức ảnh hưởng mạnh như Mỹ và Châu Âu, mà còn liên quan tới chu kỳ và nhịp sóng của từng loại tài sản tài chính. Giá chứng khoán vì tính chất không độc lập (Temporal dependence) vì vậy mà nhìn chung thị trường nào cũng dựa vào sự biến động của quá khứ để dự báo tương lai. Năm 2026, tính chất không dừng (Non-stationary) của giá cả dường như là điều duy nhất không thay đổi trong một thị trường quá nhiều thay đổi.

Tuy nhiên, suốt mùa xuân năm nay phương sai của TTCK Việt Nam nhìn chung sẽ rất lớn. Bởi cả phía cung và phía cầu đều dễ bị tác động mạnh. Trong đó, phía cầu mua đuổi sẽ vô cùng hưng phấn khi thị trường được cho là đi vào một nhịp sóng tăng thứ 5. Bởi theo lịch sử thì (tính từ đáy tháng 4/2025) chu kỳ tăng thông thường của TTCK Việt Nam thường kéo dài khoảng 2 năm. Trong cùng một hoàn cảnh thị trường như vậy, phía cung sẽ bán tháo khi thị trường rơi vào trạng thái nghi ngờ tạo đỉnh, chuẩn bị rơi mạnh. Câu trả lời đâu là đỉnh vẫn luôn nằm ở thanh khoản, và thanh khoản có liên quan lớn đến khối lượng dòng tiền lưu thông, cũng như những yếu tố tích cực thôi thúc dòng tiền thiết lập khối lượng của vị thế nắm giữ cổ phiếu trên thị trường.

Bên cạnh khối lượng tiền dự kiến sẽ tiếp tục nới lỏng giữ mặt bằng lãi suất thấp, tăng trưởng 2026 dự kiến dựa trên 1.12 nghìn tỷ đồng từ chi đầu tư công của Chính phủ. Dòng vốn FDI dự kiến thu hút 40-60 tỷ USD/năm, cao hơn nhiều so với mức 33 tỷ USD giai đoạn 2020-2024. Với nỗ lực thúc đẩy tăng trưởng GDP đạt 10% trở lên trong bối cảnh CPI bình quân khoảng 4.5%, sự phát triển kinh tế chưa từng có này sẽ đạt được nếu TTCK Việt Nam tăng trưởng ở mức độ chưa từng có tiền lệ. Từ đó, việc cho rằng đỉnh TTCK Việt Nam là một con số tâm lý 1800, 2000 v.v.. đều mang tính chất mơ hồ.

Trong khi đó, trừ phi bị tác động mạnh từ yếu tố bất ngờ ngoại tác của chính sách nước ngoài, hoặc địa chính trị thế giới. Đỉnh thị trường thường sẽ rơi vào những thời điểm có tính chất công bố kết quả thực thi những nỗ lực cải cách của hạ tầng. Ví dụ như khi công bố GDP, khi công bố kết quả nâng hạng TTCK của FTSE Russell, MSCI v.v… có thể gây nhiều hưng phấn hoặc thất vọng cho các thành phần tham gia thị trường.

TTCK Việt Nam thời kỳ chuyển giao hoạt động như một thị trường mới nổi

TTCK sơ khai và thị trường mới nổi khác nhau rõ rệt về độ sâu, thanh khoản và cách phản ánh thông tin. Ở thị trường sơ khai, giá trị và số lượng khớp lệnh thấp, thanh khoản mỏng, khiến giá dễ biến động mạnh và điều chỉnh mang tính đột ngột. Thông tin thường được chiết khấu chậm, thiếu đầy đủ hoặc phản ứng quá mức với tin đồn. Ngược lại, thị trường mới nổi có thanh khoản tốt hơn, giao dịch ổn định hơn, cơ chế điều tiết đa dạng hơn, giúp giá điều chỉnh theo nhịp và phản ánh cả thông tin đã xảy ra lẫn kỳ vọng tương lai một cách hiệu quả hơn.

Vào trước thời điểm đã công bố chính thức nâng hạng thị trường, mùa xuân năm nay vẫn là thời điểm chuyển giao của một sự phát triển rất lớn. Trong đó, những nhịp tăng giảm của TTCK từ nay có sự ảnh hưởng lớn của vai trò nhà đầu tư tổ chức, qua đó quá trình định giá và kỳ vọng lợi nhuận mang tính hệ thống, nhịp tăng hay nhịp điều chỉnh của thị trường thường có nhịp tích lũy, thanh khoản cải thiện, giá phản ánh cung cầu liên tục và mượt mà.

(*) Giám đốc Chiến lược Thị trường CTCP 1001S

.jpg "Vietcombank tiên phong thanh toán QR xuyên biên giới")

")

")

.jpg "Một thời tuổi ngọc” - miền ký ức hội họa của họa sĩ Đinh Tiến Luyện")