Dòng tiền đổ vào kim loại, thị trường cà phê tiếp tục điều chỉnh

Thị trường hàng hóa nguyên liệu thế giới mở đầu tuần mới với diễn biến phân hóa rõ nét giữa các nhóm mặt hàng. Trong khi dòng tiền tập trung mạnh vào nhóm kim loại trước những lo ngại về nguồn cung toàn cầu, thị trường cà phê tiếp tục chịu áp lực điều chỉnh do triển vọng nguồn cung được cải thiện tại các quốc gia sản xuất chủ chốt.

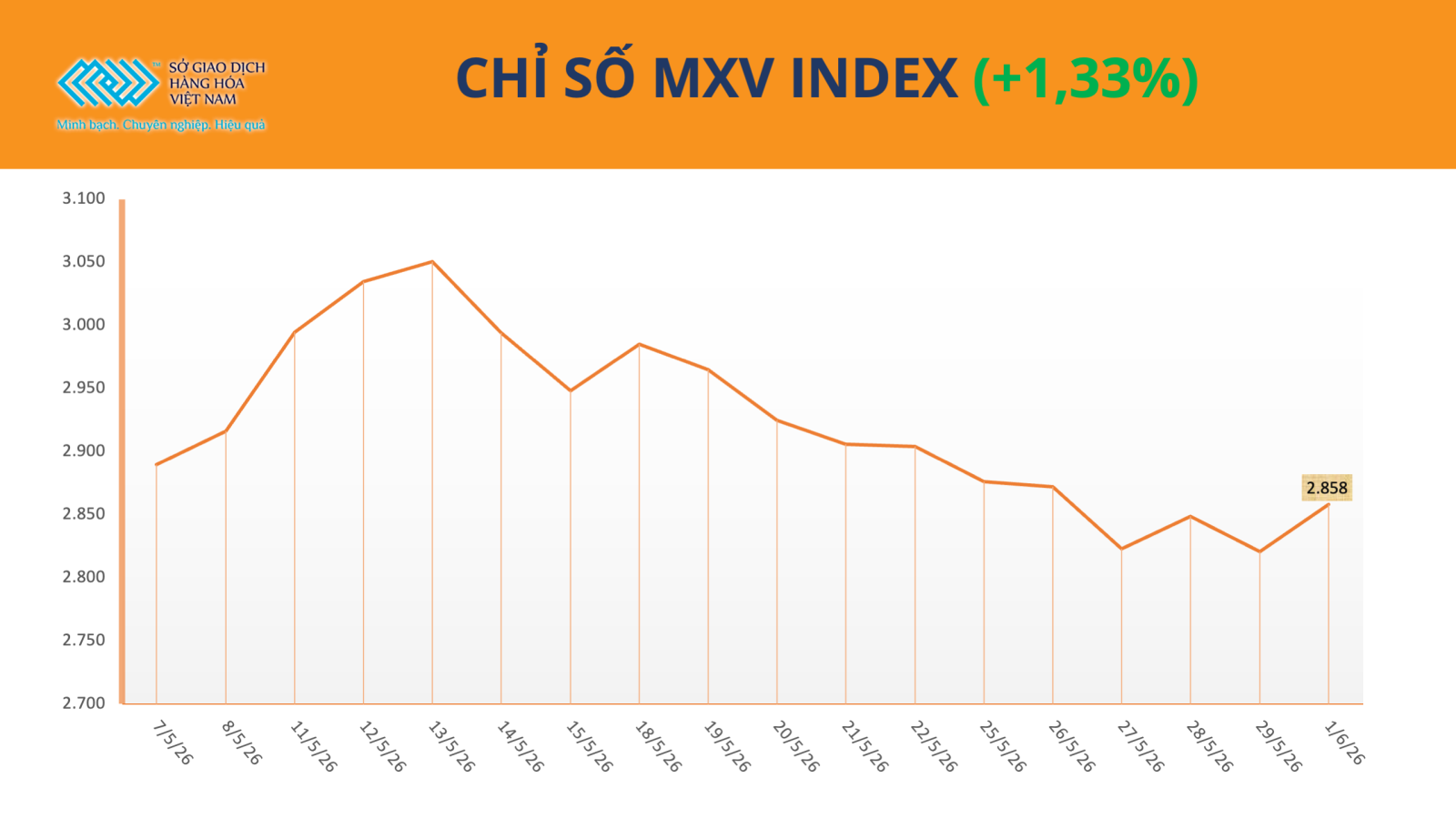

Kết thúc phiên giao dịch ngày 1/6, chỉ số MXV-Index tăng 1,3%, lên 2.858 điểm, phản ánh xu hướng tích cực của nhóm kim loại và một số mặt hàng công nghiệp.

Theo Sở Giao dịch Hàng hóa Việt Nam (MXV), nhóm kim loại là tâm điểm thu hút dòng tiền trong phiên đầu tuần, trong đó đồng COMEX ghi nhận mức tăng nổi bật.

Đóng cửa phiên giao dịch, giá đồng COMEX tăng 2,6%, lên 14.446 USD/tấn, mức cao nhất trong gần ba tuần. Động lực chính đến từ những tín hiệu kém khả quan về nguồn cung tại Chile - quốc gia sản xuất đồng lớn nhất thế giới.

Số liệu từ Cục Thống kê Quốc gia Chile cho thấy sản lượng đồng trong tháng 4 chỉ đạt khoảng 400.000 tấn, giảm 13,8% so với cùng kỳ năm trước. Sự suy giảm này chủ yếu xuất phát từ việc hàm lượng quặng tại nhiều mỏ khai thác lớn tiếp tục đi xuống. Trước đó, Ủy ban Đồng Chile cũng đã điều chỉnh giảm dự báo sản lượng đồng năm 2026 xuống còn 5,3 triệu tấn.

Ngoài yếu tố sản xuất, thị trường còn được hỗ trợ bởi xu hướng gia tăng tích trữ đồng tại Mỹ. Trước nguy cơ Washington có thể áp thuế nhập khẩu đối với đồng tinh luyện trong tương lai, nhiều doanh nghiệp đã đẩy mạnh nhập khẩu nhằm chủ động nguồn nguyên liệu. Tính đến đầu tháng 6, lượng đồng vật chất lưu kho tại hệ thống COMEX đã đạt gần 396.000 tấn, tăng khoảng 37% so với đầu năm và là mức cao nhất từ trước đến nay.

Theo MXV, việc nguồn hàng liên tục được hút về thị trường Mỹ đang làm gia tăng nguy cơ thiếu hụt tại các khu vực khác, qua đó tạo lực đẩy cho giá đồng trên thị trường quốc tế.

Trong bối cảnh đó, nhiều tổ chức tài chính tiếp tục nâng triển vọng đối với mặt hàng này. Goldman Sachs mới đây đã điều chỉnh dự báo giá đồng cuối năm lên 13.735 USD/tấn, đồng thời nhận định thị trường đồng ngoài Mỹ có thể thiếu hụt khoảng 640.000 tấn trong năm nay.

Dòng vốn đầu cơ cũng duy trì trạng thái tích cực. Dù hoạt động chốt lời đã xuất hiện sau giai đoạn tăng nóng, các quỹ đầu tư vẫn đang nắm giữ hơn 70.500 hợp đồng mua ròng trên thị trường đồng COMEX, cho thấy kỳ vọng giá còn dư địa tăng trong thời gian tới.

Tại Việt Nam, nhu cầu tiêu thụ đồng tiếp tục duy trì ở mức cao. Trong nửa đầu tháng 5, lượng đồng nhập khẩu đạt hơn 26.000 tấn, tăng gần 28% so với nửa cuối tháng trước. Ngược lại, xuất khẩu giảm hơn 53%, xuống khoảng 1.400 tấn, phản ánh xu hướng ưu tiên nguồn cung cho hoạt động sản xuất trong nước.

Trái ngược với diễn biến tích cực của nhóm kim loại, thị trường cà phê tiếp tục điều chỉnh khi nguồn cung toàn cầu được dự báo sẽ gia tăng trong niên vụ tới.

Theo MXV, Brazil vẫn là yếu tố chi phối tâm lý thị trường khi vụ thu hoạch mới đang diễn ra thuận lợi với kỳ vọng sản lượng cao. Nhiều tổ chức phân tích cho rằng cán cân cung - cầu cà phê toàn cầu có thể dần chuyển từ trạng thái thiếu hụt sang cân bằng trong niên vụ 2026-2027.

Khối lượng xuất khẩu cà phê của Brazil trong giai đoạn từ tháng 7/2026 đến tháng 6/2027 được dự báo có thể đạt khoảng 50 triệu bao, cao hơn đáng kể so với niên vụ hiện tại. Thông tin này tiếp tục tạo áp lực lên giá cà phê trên các sàn giao dịch quốc tế.

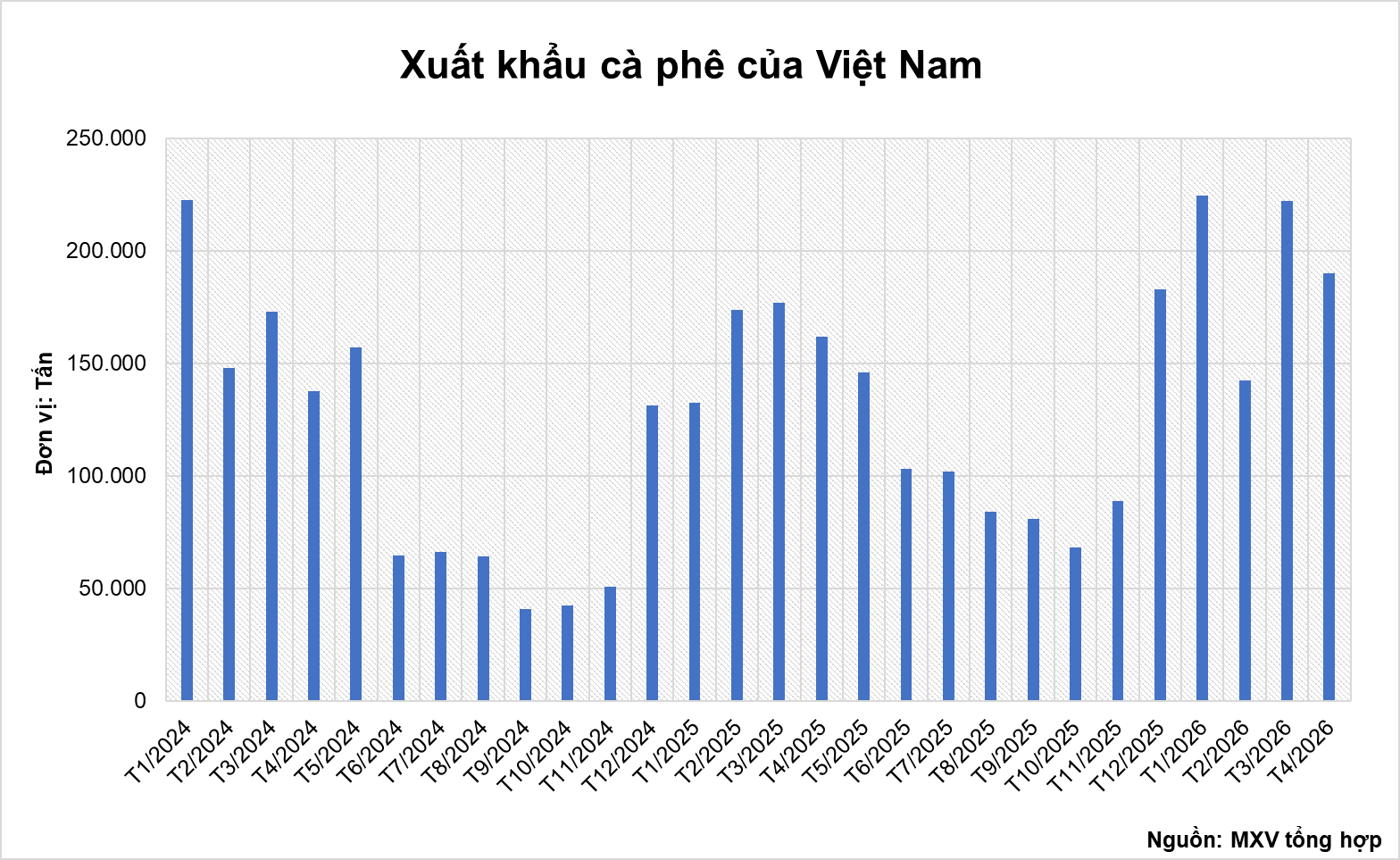

Bên cạnh đó, nguồn cung từ Việt Nam cũng góp phần gia tăng sức ép lên thị trường. Trong tháng 4, xuất khẩu cà phê đạt hơn 220.000 tấn, tăng 32,3% so với cùng kỳ năm ngoái. Lũy kế 7 tháng đầu niên vụ, lượng xuất khẩu đã đạt khoảng 1,1 triệu tấn, tăng hơn 32%.

Dù vậy, đà giảm của giá cà phê vẫn được kìm hãm bởi những lo ngại liên quan đến thời tiết và tồn kho. Các chuyên gia khí tượng cảnh báo hiện tượng El Niño với cường độ mạnh có thể tác động tiêu cực đến sản lượng cà phê toàn cầu trong năm 2027.

Ngoài ra, lượng tồn kho Arabica được chứng nhận trên Sở ICE hiện chỉ còn khoảng 435.500 bao, mức thấp nhất trong ba tháng gần đây. Tồn kho Robusta cũng duy trì quanh vùng thấp nhất trong hai năm, cho thấy nguồn dự trữ toàn cầu vẫn chưa thực sự dồi dào.

Kết thúc phiên giao dịch ngày 1/6, giá Arabica giảm 1,9%, xuống còn 5.745 USD/tấn. Giá Robusta giảm 1,1%, về mức 3.438 USD/tấn.

Tại thị trường nội địa, giao dịch vẫn diễn ra khá trầm lắng. Nhiều nông hộ tiếp tục giữ hàng chờ giá phục hồi, trong khi các doanh nghiệp xuất khẩu duy trì tâm lý thận trọng trước diễn biến mùa vụ tại Brazil và Indonesia. Bên cạnh đó, lượng mưa phân bổ không đồng đều tại Tây Nguyên khiến những lo ngại về điều kiện sinh trưởng của niên vụ mới vẫn chưa hoàn toàn được xóa bỏ.