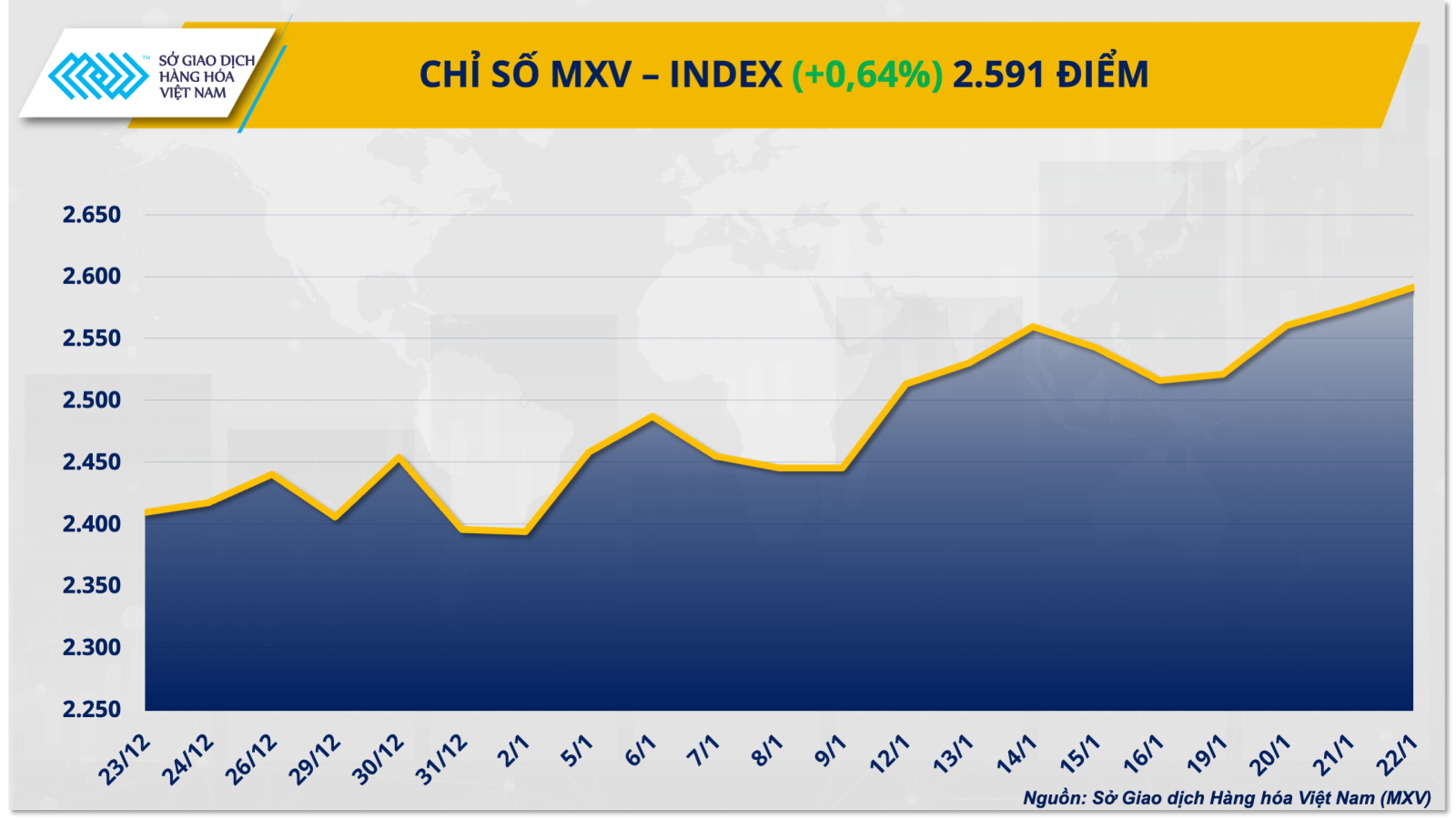

Thị trường hàng hóa phân hóa, MXV-Index nối dài chuỗi tăng

Thị trường hàng hóa thế giới khép lại phiên giao dịch gần nhất với diễn biến phân hóa rõ nét giữa các nhóm mặt hàng. Trong khi kim loại quý, đặc biệt là bạc, tiếp tục bứt phá mạnh và xác lập mặt bằng giá kỷ lục mới, thì nhóm năng lượng lại chịu áp lực điều chỉnh khi lo ngại dư cung quay trở lại.

Động lực chính của thị trường trong phiên đến từ nhóm kim loại quý, với bạc tiếp tục giữ vai trò dẫn dắt. Giá bạc kỳ hạn tiêu chuẩn trên sàn COMEX tăng hơn 4%, lên quanh 96 USD/ounce, đánh dấu mức cao nhất trong lịch sử giao dịch. Đà tăng mạnh diễn ra sau nhịp điều chỉnh ngắn hạn trước đó, khi dòng tiền quay trở lại các tài sản không sinh lãi trong bối cảnh kỳ vọng hạ lãi suất ngày càng rõ nét.

Theo đánh giá từ Sở Giao dịch Hàng hóa Việt Nam (MXV), lực mua kỹ thuật kết hợp với triển vọng nới lỏng chính sách tiền tệ của Cục Dự trữ Liên bang Mỹ (Fed) trong năm 2026 là yếu tố then chốt hỗ trợ giá bạc. Các công cụ định giá lãi suất cho thấy thị trường đang nghiêng về kịch bản Fed có thể thực hiện khoảng hai đợt cắt giảm lãi suất trong nửa cuối năm 2026, mỗi đợt 0,25 điểm phần trăm. Kỳ vọng này tạo áp lực suy yếu lên đồng USD và gia tăng sức hấp dẫn của các kim loại quý được định giá bằng đồng bạc xanh.

Trong phiên, chỉ số Dollar Index có thời điểm giảm nhẹ, góp phần hỗ trợ giá bạc, dù diễn biến chung vẫn giằng co khi lợi suất trái phiếu Mỹ và tỷ giá USD biến động đan xen. Ở góc độ vĩ mô, dữ liệu lạm phát Mỹ không mang lại bất ngờ mới khi chỉ số PCE tháng 11/2025 tăng 2,8% so với cùng kỳ, củng cố quan điểm Fed có thêm dư địa nới lỏng trong trung hạn.

Về nhu cầu vật chất, sản lượng công nghiệp của Trung Quốc tháng 12/2025 tăng 5,2% so với cùng kỳ tiếp tục củng cố triển vọng tiêu thụ bạc trong trung và dài hạn, đặc biệt trong các lĩnh vực điện – điện tử và năng lượng tái tạo, dù đây chủ yếu là yếu tố nền tảng hơn là tác nhân kích hoạt trực tiếp đà tăng mạnh trong một phiên.

Tại thị trường trong nước, giá bạc vẫn bám sát diễn biến thế giới nhưng có độ trễ nhất định do nguồn cung phụ thuộc lớn vào nhập khẩu. Ghi nhận sáng 23/1, giá bạc 999 làm nguyên liệu giảm khoảng 1,5% ở cả hai chiều mua - bán, trong khi bạc miếng đầu tư của các thương hiệu lớn tiếp tục neo ở vùng cao, phản ánh nhu cầu nắm giữ dài hạn của nhà đầu tư.

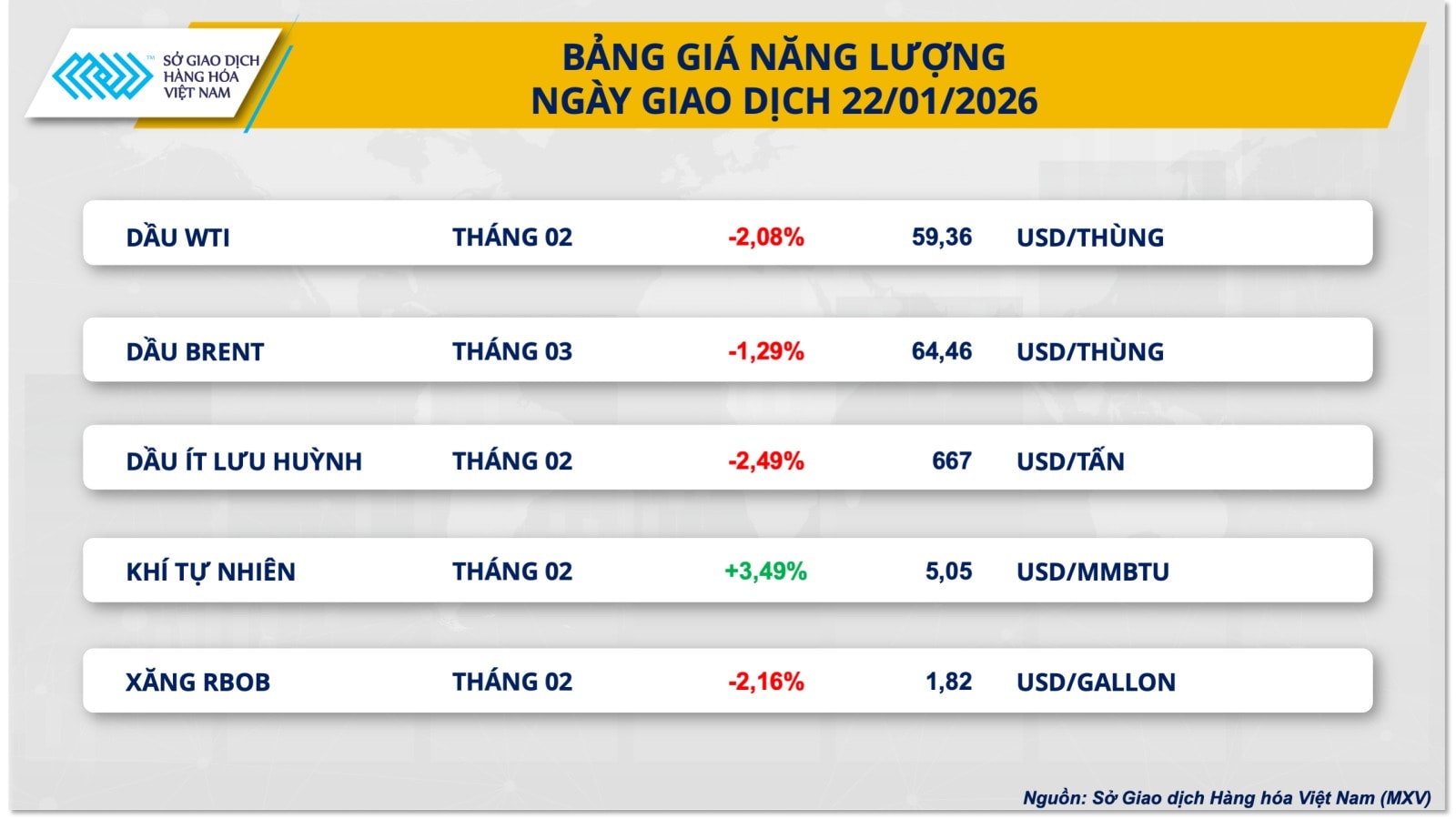

Trái ngược với đà tăng của kim loại quý, nhóm năng lượng đồng loạt giảm giá. Giá dầu Brent giảm 1,8%, xuống 64,06 USD/thùng, trong khi dầu WTI giảm hơn 2,1%, lùi về 59,36 USD/thùng, mức thấp nhất trong vòng một tuần.

Theo MXV, áp lực giảm giá trong phiên chủ yếu xuất phát từ những lo ngại về tình trạng dư cung. Báo cáo mới nhất của Cơ quan Thông tin Năng lượng Mỹ (EIA) cho thấy tồn kho dầu thô thương mại của Mỹ tăng thêm 3,6 triệu thùng trong tuần kết thúc ngày 16/1, cao gấp hơn ba lần so với dự báo của thị trường. Đáng chú ý, tồn kho tại Cushing - điểm giao nhận hợp đồng dầu WTI cũng tăng mạnh, phản ánh tình trạng dư cung vật chất tại trung tâm định giá quan trọng này.

Bên cạnh đó, tồn kho xăng và các sản phẩm chưng cất đều tăng vượt kỳ vọng, cho thấy nhu cầu tiêu thụ nhiên liệu đầu ra yếu hơn dự kiến, ngay cả trong mùa đông - thời điểm thường ghi nhận mức tiêu thụ cao hơn.

Ngoài yếu tố cung - cầu, phần bù rủi ro địa chính trị trên thị trường dầu mỏ tiếp tục bị thu hẹp. Những tín hiệu hạ nhiệt liên quan đến các điểm nóng như Greenland và Iran khiến thị trường thiếu đi động lực để duy trì mặt bằng giá cao trong ngắn hạn.

Dù vẫn tồn tại những quan điểm cho rằng lo ngại dư cung toàn cầu đang bị phóng đại, đặc biệt khi tồn kho dầu thế giới vẫn thấp hơn mức trung bình 5 năm, song trong ngắn hạn, các “dữ liệu cứng” từ báo cáo tồn kho đang chi phối mạnh tâm lý thị trường và tạo áp lực điều chỉnh rõ rệt lên giá dầu.