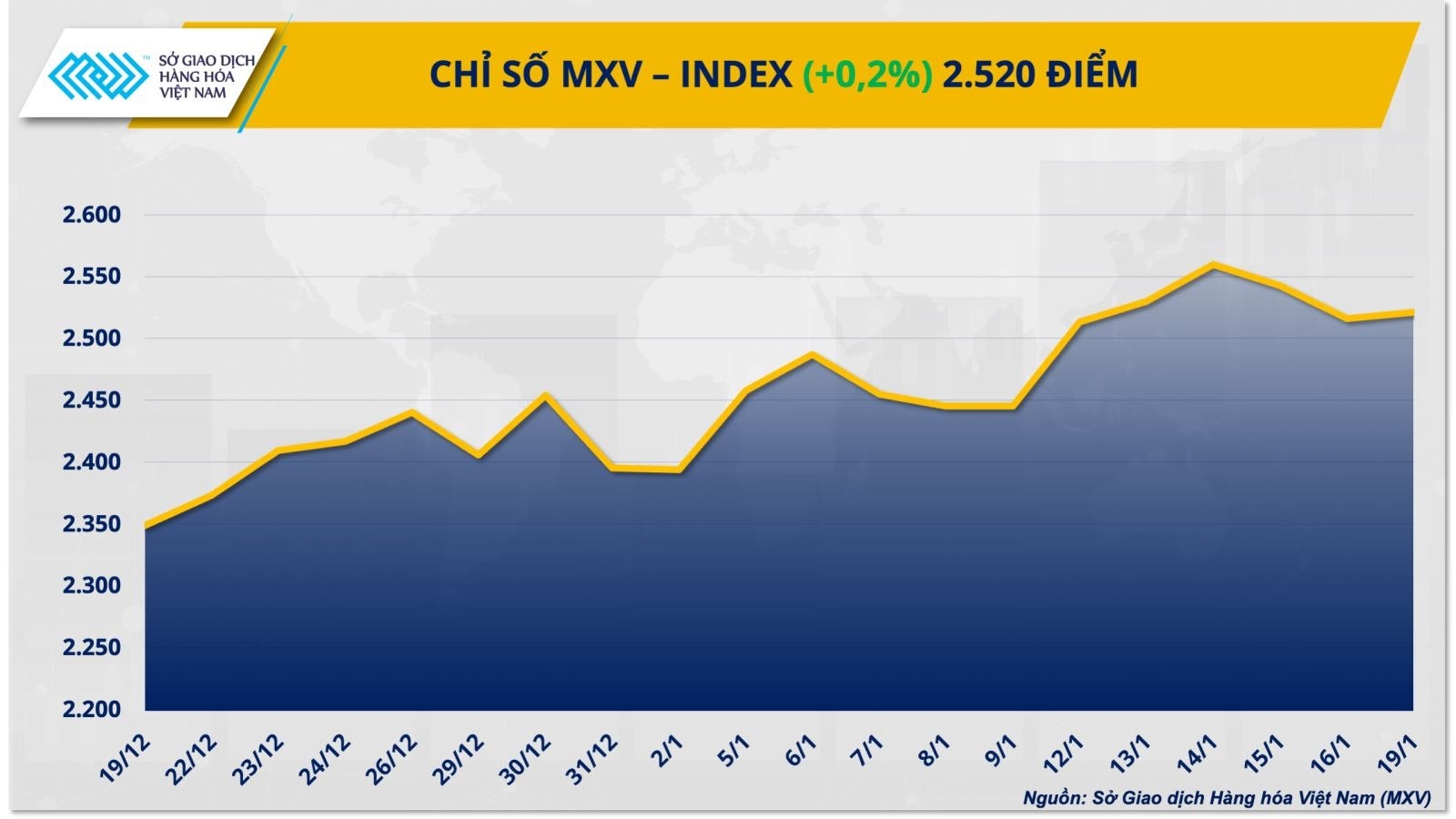

MXV-Index giữ sắc xanh giữa bối cảnh thanh khoản toàn cầu sụt giảm

Theo Sở Giao dịch Hàng hóa Việt Nam (MXV), thị trường hàng hóa thế giới trong phiên giao dịch gần nhất diễn ra tương đối trầm lắng khi Mỹ bước vào kỳ nghỉ lễ Martin Luther King.

Việc thị trường hàng hóa lớn nhất toàn cầu tạm thời ngưng giao dịch đã khiến dòng tiền suy giảm rõ rệt, kéo thanh khoản toàn thị trường xuống mức thấp. Dù vậy, nhờ diễn biến tích cực của một số mặt hàng chủ chốt, chỉ số MXV-Index vẫn duy trì được sắc xanh, tăng nhẹ 0,2% lên mức 2.520 điểm khi đóng cửa.

Trong nhóm nguyên liệu công nghiệp, thị trường ghi nhận diễn biến phân hóa. Đáng chú ý, giá ca cao bật tăng mạnh sau giai đoạn điều chỉnh sâu, qua đó phát đi tín hiệu phục hồi rõ nét. Trước đó, giá ca cao đã rơi xuống mức thấp nhất kể từ tháng 10/2024. Kết thúc phiên, mặt hàng này tăng hơn 2,2%, lên mức 5.076 USD/tấn.

Theo MXV, đà phục hồi của giá ca cao chủ yếu đến từ những lo ngại ngày càng gia tăng về nguy cơ thiếu hụt nguồn cung tại Tây Phi, đặc biệt là Nigeria - quốc gia sản xuất ca cao lớn thứ năm thế giới. Thống kê cho thấy, xuất khẩu ca cao của Nigeria trong tháng 11 đã giảm 7% so với cùng kỳ năm ngoái, xuống còn khoảng 35.200 tấn.

Bên cạnh đó, Hiệp hội Ca cao Nigeria dự báo sản lượng ca cao niên vụ 2025 - 2026 sẽ giảm khoảng 11% so với niên vụ trước, chỉ đạt 305.000 tấn. Mức này thấp hơn đáng kể so với dự báo 344.000 tấn của niên vụ 2024 - 2025, làm gia tăng quan ngại về sự mất cân đối cung - cầu trong thời gian tới.

Ở chiều ngược lại, nhu cầu tiêu thụ tại một số thị trường lớn lại ghi nhận tín hiệu tích cực hơn kỳ vọng. Theo Hiệp hội Ca cao châu Á, lượng ca cao nghiền trong quý IV của khu vực này giảm 4,8% so với cùng kỳ, đạt 197.022 tấn, thấp hơn nhiều so với mức giảm dự báo 12%. Tại Bắc Mỹ, lượng nghiền ca cao quý IV thậm chí tăng nhẹ 0,3%, đạt 103.117 tấn, trái ngược với dự báo đi ngang trước đó.

Tuy nhiên, triển vọng trung hạn của giá ca cao vẫn chịu áp lực đáng kể khi nhu cầu tại châu Âu - khu vực tiêu thụ ca cao lớn nhất thế giới tiếp tục suy yếu.

Theo Hiệp hội Ca cao châu Âu (ECA), lượng ca cao nghiền trong quý IV/2025 đã giảm tới 8,3% so với cùng kỳ, sâu hơn nhiều so với mức dự báo giảm 2,9% và là mức thấp nhất trong vòng 12 năm. Diễn biến này phản ánh xu hướng thắt chặt chi tiêu của người tiêu dùng trước áp lực lạm phát kéo dài và mặt bằng giá nguyên liệu duy trì ở mức cao.

Về yếu tố thời tiết, các chuyên gia từ World Weather Inc. cho biết khu vực Tây Phi có thể xuất hiện các đợt mưa rào rải rác trong tuần tới. Tuy nhiên, khả năng xuất hiện mưa lớn trên diện rộng vẫn ở mức thấp, chưa đủ để cải thiện đáng kể triển vọng nguồn cung trong ngắn hạn.

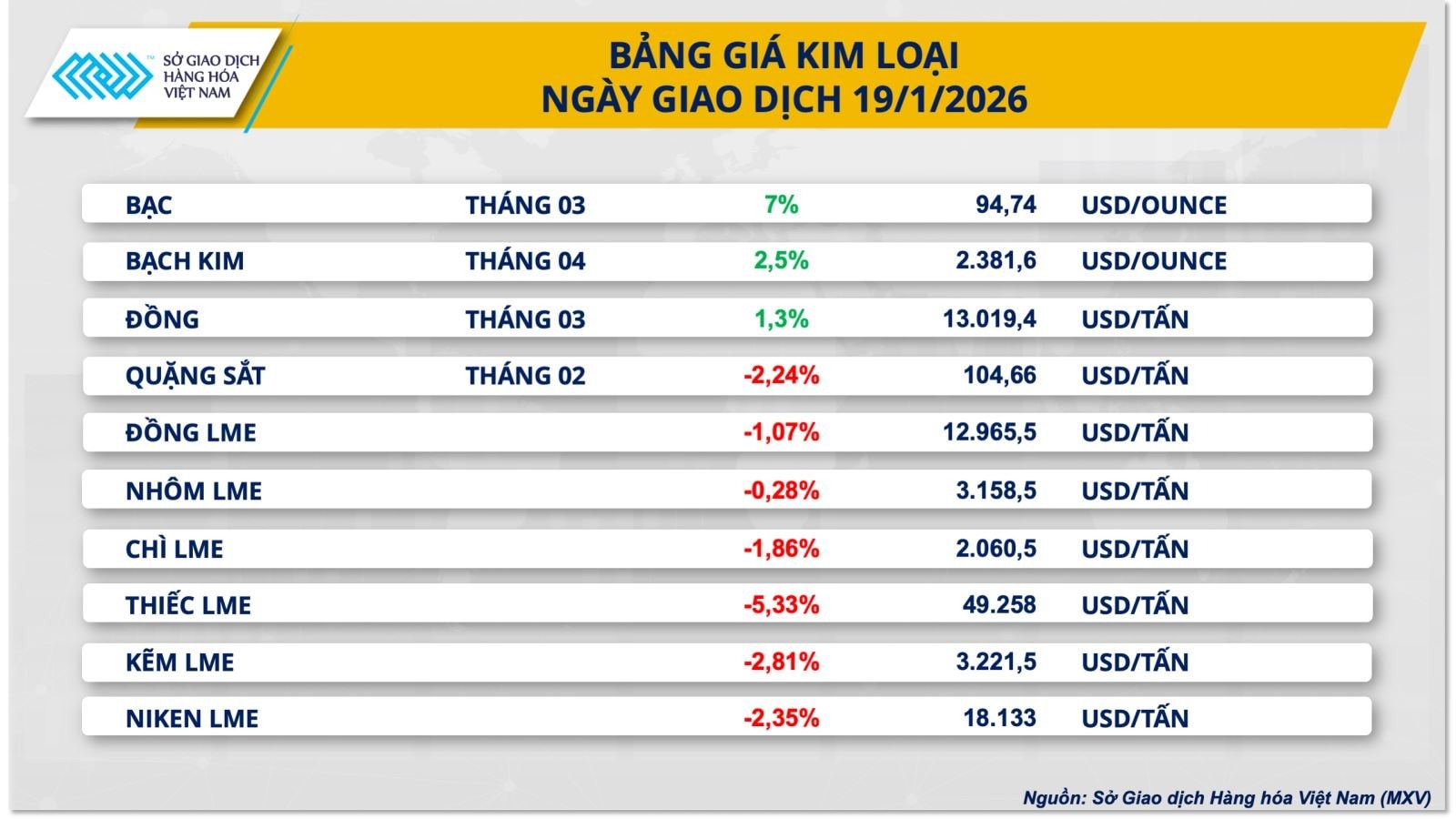

Trái ngược với diễn biến của ca cao, thị trường kim loại cơ bản chứng kiến sắc đỏ chiếm ưu thế. Đáng chú ý, giá quặng sắt tiếp tục suy yếu sang phiên thứ năm liên tiếp, giảm thêm 2,24%, lùi về mức 104,7 USD/tấn.

Theo đánh giá của MXV, giá quặng sắt đang chịu áp lực lớn từ tình trạng dư cung kỷ lục tại các cảng Trung Quốc, trong khi nhu cầu tiêu thụ thép từ lĩnh vực bất động sản vẫn duy trì ở mức thấp. Triển vọng nhu cầu tại Trung Quốc - quốc gia tiêu thụ thép lớn nhất thế giới tiếp tục ảm đạm khi thị trường bất động sản chưa có dấu hiệu phục hồi rõ rệt và tăng trưởng kinh tế đang chậm lại.

Dữ liệu từ Cục Thống kê Quốc gia Trung Quốc cho thấy chỉ số giá nhà mới tại Trung Quốc trong tháng 12/2025 giảm 2,7% so với cùng kỳ năm trước, nới rộng mức giảm so với tháng 11 và là mức suy giảm mạnh nhất trong vòng 5 tháng. Đồng thời, tăng trưởng GDP quý IV/2025 của nền kinh tế lớn thứ hai thế giới chỉ đạt 4,5%, mức thấp nhất trong ba năm, do tiêu dùng và đầu tư nội địa tiếp tục suy yếu.

Những yếu tố vĩ mô bất lợi đã tác động trực tiếp đến hoạt động sản xuất công nghiệp. Trong năm 2025, sản lượng thép thô của Trung Quốc giảm xuống mức thấp nhất trong bảy năm, đạt 960,8 triệu tấn, giảm 4,4% so với năm 2024. Sản lượng gang cũng giảm 3%, xuống còn 836 triệu tấn. Riêng trong tháng 12, cả thép thô và gang đều ghi nhận tháng suy giảm thứ bảy liên tiếp.

Giới chuyên gia nhận định xu hướng này nhiều khả năng sẽ tiếp diễn trong năm 2026, với dự báo sản lượng thép thô của Trung Quốc tiếp tục giảm khoảng 3%. Diễn biến này phù hợp với định hướng của Bắc Kinh trong việc siết chặt điều tiết sản lượng và ngăn chặn việc mở rộng công suất mới trái phép trong giai đoạn 2026–2030.

Ở chiều nguồn cung, dữ liệu từ SteelHome cho thấy tồn kho quặng sắt tại các cảng lớn của Trung Quốc tính đến ngày 9/1 đã tăng vọt lên 153,9 triệu tấn - mức cao nhất kể từ tháng 4/2022. Áp lực dư cung càng gia tăng khi trong tháng 1, Trung Quốc bắt đầu tiếp nhận những lô quặng đầu tiên từ siêu dự án Simandou tại Guinea, trong bối cảnh hoạt động luyện kim vẫn trầm lắng.

Trái ngược với xu hướng suy yếu tại Trung Quốc, thị trường thép nội địa Việt Nam ghi nhận những tín hiệu khởi sắc hơn. Nhờ động lực từ việc đẩy mạnh tiến độ các dự án hạ tầng giao thông và công trình công cộng, giá thép trong nước đã trải qua ba đợt điều chỉnh tăng liên tiếp kể từ đầu năm.

Hiện nay, thép cuộn CB240 và thép thanh vằn D10 CB300 đang được giao dịch ổn định quanh mức 14,26 triệu đồng/tấn. Diễn biến này cho thấy nhu cầu tiêu thụ thép trong nước vẫn duy trì ở mức khá, qua đó phần nào tạo điểm tựa cho ngành thép Việt Nam trong bối cảnh thị trường hàng hóa quốc tế còn nhiều biến động.