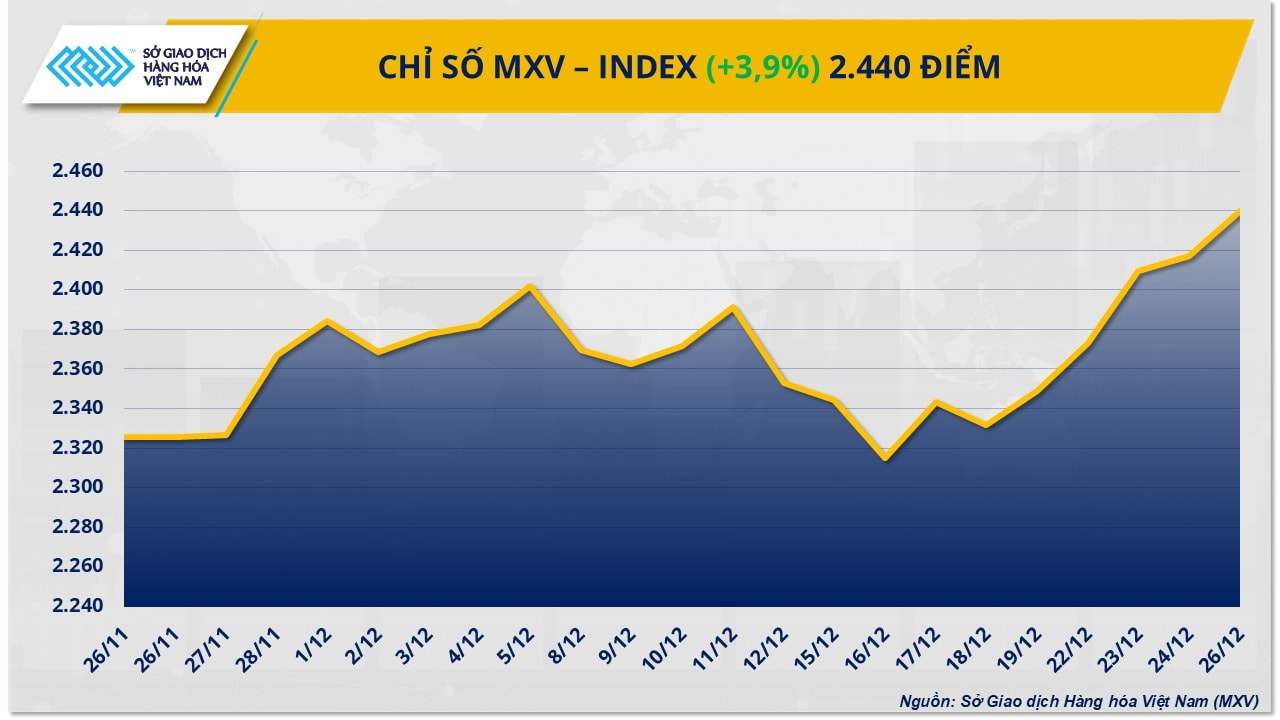

Kim loại quý và nông sản đồng loạt bứt phá, MXV-Index áp sát 2.440 điểm

Bất chấp thanh khoản thị trường suy giảm do kỳ nghỉ lễ Giáng sinh, thị trường hàng hóa thế giới trong tuần qua vẫn ghi nhận nhiều diễn biến tích cực khi dòng tiền tiếp tục đổ mạnh vào nhóm kim loại quý và nông sản. Kết tuần, chỉ số MXV-Index tăng 3,9%, tiến sát mốc 2.440 điểm.

Thị trường kim loại ghi nhận lực mua áp đảo khi có tới 8/10 mặt hàng đồng loạt tăng giá. Đáng chú ý, nhóm kim loại quý tiếp tục đóng vai trò dẫn dắt xu hướng chung với việc bạc và bạch kim cùng xác lập các mức đỉnh lịch sử mới.

Trong đó, giá bạc trên sàn COMEX nối dài chuỗi tăng sang tuần thứ năm liên tiếp, tăng gần 14,4% so với tuần trước, lên mức kỷ lục 77,2 USD/ounce. Tính từ đầu năm đến nay, giá bạc đã tăng khoảng 158%.

Theo MXV, đà tăng mạnh của bạc chủ yếu đến từ kỳ vọng ngày càng rõ nét rằng Cục Dự trữ Liên bang Mỹ (FED) sẽ duy trì chính sách tiền tệ nới lỏng trong bối cảnh kinh tế Mỹ chưa cho thấy tín hiệu phục hồi rõ ràng. Môi trường lãi suất thấp làm giảm chi phí cơ hội nắm giữ các tài sản không sinh lợi suất, qua đó thúc đẩy nhu cầu đối với kim loại quý.

Các số liệu kinh tế mới công bố tiếp tục củng cố kỳ vọng này. Theo ADP, trong bốn tuần kết thúc ngày 6/12, khu vực tư nhân Mỹ chỉ tạo ra trung bình 11.500 việc làm mỗi tuần. Cùng với đó, số người tiếp tục nhận trợ cấp thất nghiệp tăng lên 1,92 triệu người trong tuần kết thúc ngày 13/12, trong khi chỉ số niềm tin người tiêu dùng do Conference Board công bố giảm xuống 89,1 điểm – mức thấp nhất kể từ tháng 4.

Kỳ vọng FED sớm nới lỏng chính sách tiền tệ đã khiến đồng USD suy yếu mạnh. Chỉ số USD Index (DXY) lùi về quanh 98 điểm, giảm 0,6% so với tuần trước và thấp hơn hơn 10% so với đầu năm. Đồng bạc xanh suy yếu giúp các mặt hàng định giá bằng USD, trong đó có bạc, trở nên hấp dẫn hơn đối với nhà đầu tư toàn cầu.

Dữ liệu từ Ủy ban Giao dịch Hàng hóa Kỳ hạn Mỹ (CFTC) cho thấy các quỹ đầu tư tiếp tục duy trì vị thế mua ròng đối với bạc. Tính đến ngày 16/12, khối lượng mua ròng đạt 21.887 hợp đồng, phản ánh kỳ vọng tích cực về triển vọng giá trong ngắn hạn.

Bên cạnh yếu tố tiền tệ, thị trường bạc còn được hỗ trợ bởi nền tảng cung – cầu. Theo LSEG, thị trường bạc toàn cầu nhiều khả năng bước sang năm thiếu hụt thứ năm liên tiếp khi nguồn cung khai thác không theo kịp nhu cầu công nghiệp và đầu tư. Tính đến ngày 26/12, quỹ ETF bạc lớn nhất thế giới - iShares Silver Trust vẫn nắm giữ khoảng 527 triệu ounce, cho thấy nhu cầu nắm giữ dài hạn vẫn duy trì ổn định.

Ngoài ra, những diễn biến địa chính trị phức tạp, đặc biệt là căng thẳng gia tăng giữa Mỹ và Venezuela, cũng góp phần thúc đẩy nhu cầu trú ẩn an toàn, qua đó hỗ trợ giá bạc.

Dù vậy, sau giai đoạn tăng nóng, giới phân tích cho rằng thị trường có thể xuất hiện các nhịp điều chỉnh kỹ thuật khi áp lực chốt lời gia tăng. Tuy nhiên, trong trung và dài hạn, môi trường lãi suất thấp, cung – cầu thắt chặt cùng bất ổn địa chính trị vẫn được đánh giá là những yếu tố nền tảng nâng đỡ giá kim loại quý.

Tại thị trường trong nước, giá bạc 999 diễn biến đồng pha với thế giới. Do phụ thuộc lớn vào nguồn cung nhập khẩu, giá bạc trong nước tăng hơn 19% so với tuần trước. Sáng 28/12, bạc 999 được niêm yết tại Hà Nội ở mức 2,561 - 2,591 triệu đồng/lượng, trong khi tại TP.HCM dao động trong khoảng 2,563 - 2,597 triệu đồng/lượng.

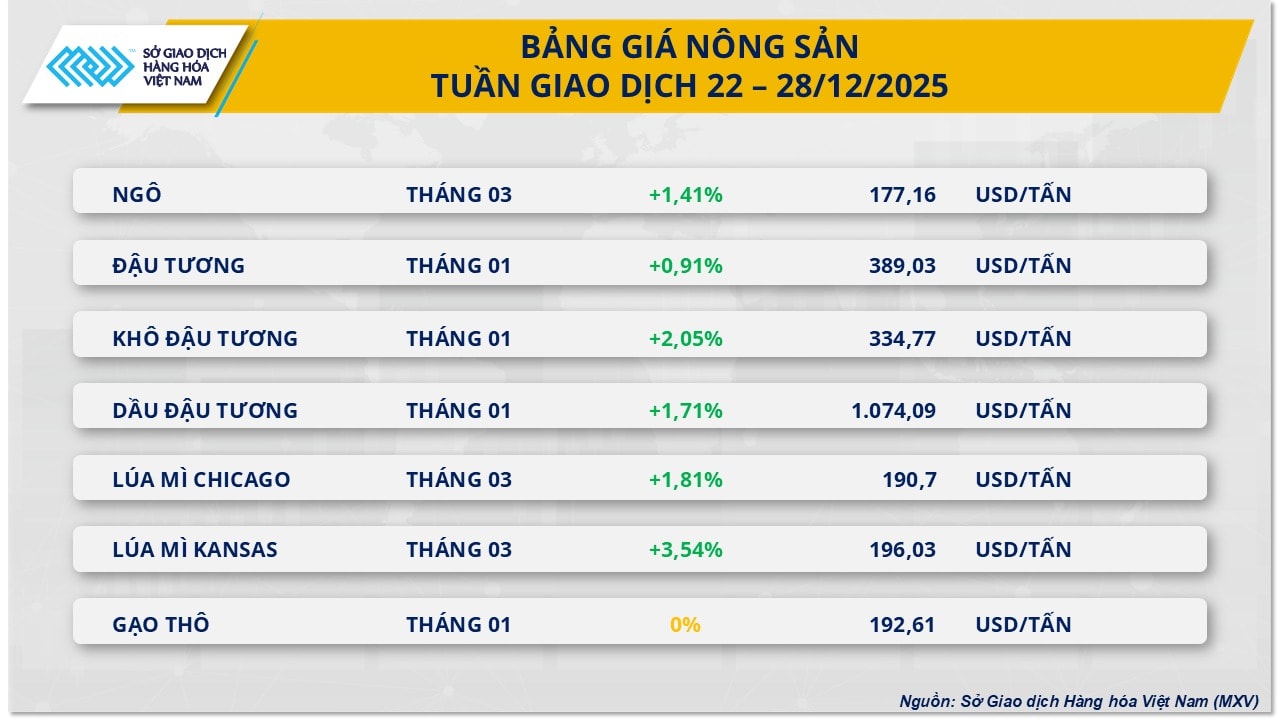

Cùng với kim loại quý, nhóm nông sản cũng ghi nhận lực mua tích cực trong tuần giao dịch rút ngắn vì kỳ nghỉ lễ. Nổi bật nhất là mặt hàng lúa mì.

Kết phiên ngày 26/12, giá lúa mì xuân Chicago trên sàn CBOT đạt 190,7 USD/tấn, tăng hơn 1,8% so với tuần trước. Trong khi đó, lúa mì đông Kansas tăng gần 3,6%, lên 196 USD/tấn - mức cao nhất trong hơn một tháng.

Trong tuần, giá lúa mì tăng ở 3/4 phiên giao dịch, chủ yếu do lo ngại căng thẳng leo thang giữa Nga và Ukraine, làm gia tăng rủi ro gián đoạn chuỗi cung ứng ngũ cốc tại khu vực Biển Đen - tuyến vận chuyển chiến lược của thị trường toàn cầu.

Trước đó, kỳ vọng về khả năng đạt được thỏa thuận ngừng bắn từng gây áp lực giảm giá trong nửa đầu tháng 12. Tuy nhiên, những tuyên bố cứng rắn từ phía Nga cùng các diễn biến quân sự mới đã khiến thị trường quay lại trạng thái thận trọng.

Bên cạnh đó, triển vọng nguồn cung từ Nga cũng đang kém tích cực hơn. Theo công ty tư vấn SovEcon, diện tích gieo trồng lúa mì tại Nga dự kiến tiếp tục thu hẹp do biên lợi nhuận giảm sau khi nước này áp dụng thuế xuất khẩu từ năm 2021. Sản lượng lúa mì niên vụ 2026 có thể giảm xuống dưới 84 triệu tấn, thấp hơn đáng kể so với mức 88,8 triệu tấn của năm 2025 và dự báo trước đó là 90 triệu tấn.

Ngoài ra, đồng USD suy yếu tiếp tục hỗ trợ giá nông sản Mỹ khi giúp hàng hóa trở nên cạnh tranh hơn trên thị trường quốc tế. Báo cáo xuất khẩu hàng tuần của Bộ Nông nghiệp Mỹ (USDA) công bố ngày 22/12 cho thấy xuất khẩu lúa mì đạt gần 630.000 tấn trong tuần kết thúc ngày 18/12, tăng gần 30% so với tuần trước và cao hơn 45% so với cùng kỳ năm ngoái, phản ánh nhu cầu đang phục hồi rõ nét.