Hàng hóa thế giới phân hóa mạnh: Bạc lập đỉnh, dầu thô chịu áp lực dư cung

Thị trường hàng hóa thế giới trong phiên giao dịch ngày 9/12 ghi nhận diễn biến phân hóa rõ nét giữa các nhóm mặt hàng.

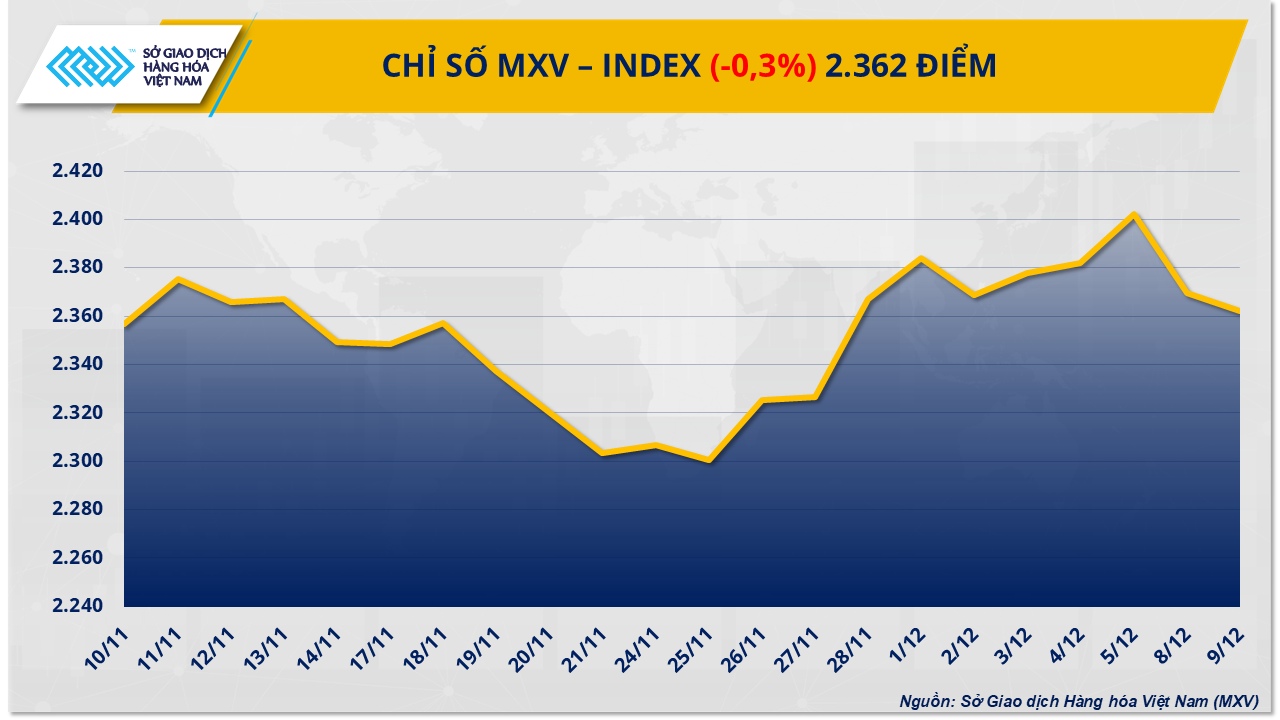

Trong khi kim loại quý, đặc biệt là bạc, tăng vọt và thiết lập mức giá cao nhất lịch sử, thì nhóm năng lượng tiếp tục suy yếu khi giá dầu thô chịu sức ép lớn từ triển vọng dư cung toàn cầu. Kết phiên, lực bán chiếm ưu thế đã kéo chỉ số MXV-Index giảm 0,3%, lùi về mức 2.362 điểm.

Tâm điểm của thị trường là nhóm kim loại, nơi chứng kiến sự trái chiều rõ rệt giữa kim loại quý và kim loại cơ bản. Trong đó, giá bạc thu hút sự chú ý đặc biệt khi tăng mạnh 4,2%, lên mức 60,84 USD/ounce - mức cao nhất từng ghi nhận trong lịch sử giao dịch.

Theo đánh giá từ Sở Giao dịch Hàng hóa Việt Nam (MXV), đà tăng của bạc được thúc đẩy bởi kỳ vọng ngày càng lớn rằng Cục Dự trữ Liên bang Mỹ (Fed) sẽ sớm tiếp tục hạ lãi suất, trong bối cảnh lạm phát dần hạ nhiệt và thị trường lao động có dấu hiệu chững lại.

Khảo sát việc làm JOLTS do Bộ Lao động Mỹ công bố cho thấy số lượng vị trí tuyển dụng và lao động rời bỏ công việc trong tháng 10 gần như không thay đổi, lần lượt ở mức khoảng 7,7 triệu và 5,1 triệu, củng cố khả năng Fed có thêm dư địa nới lỏng chính sách tiền tệ.

Viễn cảnh lãi suất thấp hơn giúp gia tăng sức hấp dẫn của các tài sản không mang lợi suất như bạc, đồng thời hỗ trợ nhu cầu bạc công nghiệp thông qua việc giảm chi phí vốn cho hoạt động sản xuất - kinh doanh. Mỹ hiện là thị trường tiêu thụ bạc công nghiệp lớn thứ hai thế giới.

Ở góc độ cung - cầu, thị trường bạc tiếp tục trong trạng thái thâm hụt khi nguồn cung chưa theo kịp mức tăng của nhu cầu trong suốt 5 năm qua. Vai trò kép của bạc vừa là kim loại công nghiệp, vừa là tài sản phòng vệ, giúp kim loại này hưởng lợi lớn từ nhu cầu trong lĩnh vực năng lượng tái tạo, đặc biệt là sản xuất tấm pin mặt trời, cùng với dòng vốn đầu tư vào bạc vật chất gia tăng mạnh.

Đáng chú ý, xu hướng các quỹ lớn gia tăng nắm giữ bạc đã rút đáng kể lượng kim loại này khỏi lưu thông. Bên cạnh đó, lo ngại Mỹ có thể xem xét áp thuế nhập khẩu đối với bạc khiến dòng bạc vật chất dịch chuyển mạnh về thị trường Mỹ. Tính đến ngày 9/12, lượng bạc lưu trữ tại các kho của sàn COMEX đã tăng khoảng 43% so với đầu năm, lên gần 14.200 tấn. Việc nguồn cung tập trung tại một số khu vực càng khiến thị trường toàn cầu nhạy cảm hơn trước các cú sốc cung - cầu, qua đó tiếp tục hỗ trợ giá bạc duy trì ở vùng cao kỷ lục.

Tại thị trường trong nước, do phụ thuộc chủ yếu vào nhập khẩu, giá bạc 999 diễn biến đồng pha với thị trường quốc tế. Sáng 10/12, giá bạc trong nước tăng thêm khoảng 1,3% so với phiên trước, nâng mức tăng từ đầu năm lên trên 104%. Tại Hà Nội, bạc 999 được giao dịch trong khoảng 1,907 - 1,937 triệu đồng/lượng; trong khi tại TP.HCM, giá dao động từ 1,909 - 1,943 triệu đồng/lượng.

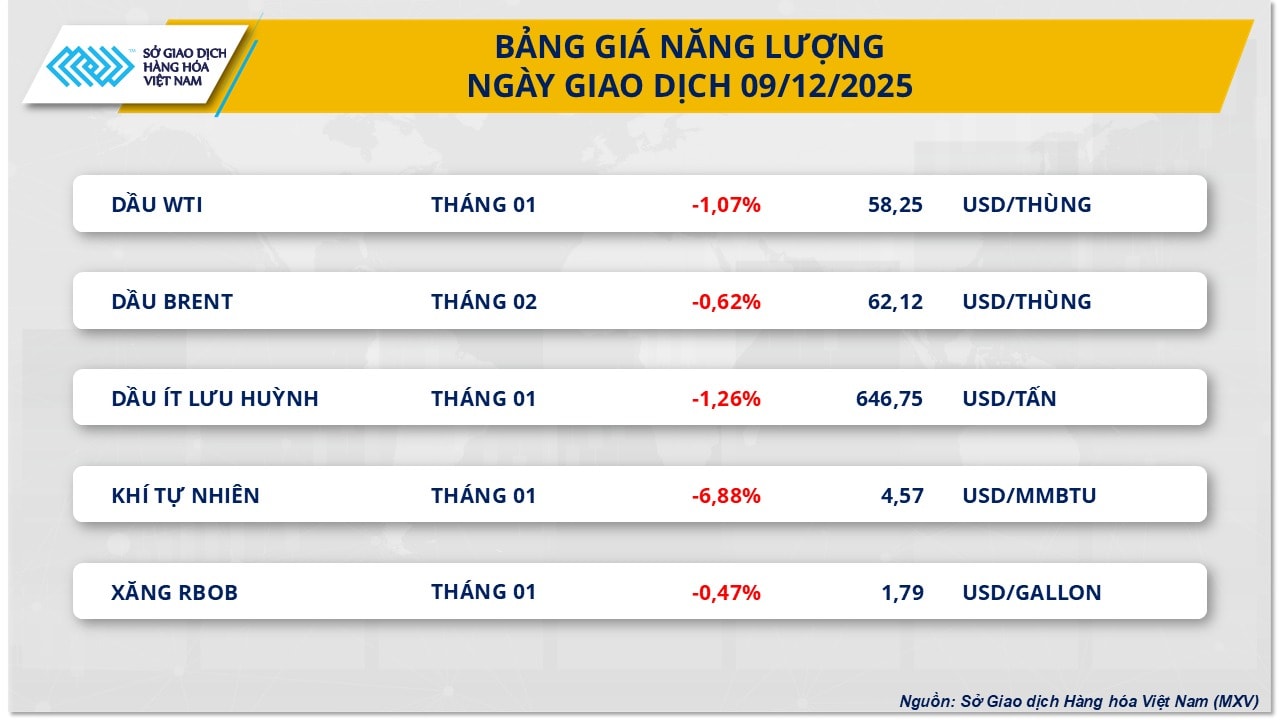

Ngược lại với đà tăng của kim loại quý, nhóm năng lượng mở đầu tuần trong sắc đỏ khi toàn bộ các mặt hàng đồng loạt giảm giá. Trong đó, hai mặt hàng dầu thô tiếp tục chịu áp lực lớn. Giá dầu WTI giảm hơn 1%, xuống còn 58,2 USD/thùng, trong khi giá dầu Brent giảm 0,6%, về mức 62,1 USD/thùng.

Áp lực chủ đạo lên giá dầu đến từ lo ngại nguồn cung toàn cầu sẽ tăng nhanh hơn đáng kể so với nhu cầu trong những năm tới. Theo cảnh báo của Trafigura - một trong những tập đoàn giao dịch hàng hóa lớn nhất thế giới từ năm 2026, lượng dầu bổ sung ra thị trường có thể vượt xa mức tăng tiêu thụ, khiến tồn kho duy trì ở mức cao trong thời gian dài và làm suy yếu triển vọng phục hồi giá dầu.

Nguồn cung dầu đang được mở rộng mạnh tại Mỹ, Brazil và nhiều quốc gia thuộc OPEC+, khi hàng loạt dự án khai thác mới liên tục đi vào vận hành. Trong khi đó, nhu cầu dầu toàn cầu được dự báo tăng chậm do triển vọng phục hồi kinh tế còn yếu và quá trình chuyển dịch sang năng lượng sạch diễn ra ngày càng mạnh mẽ.

Tại Mỹ, các tín hiệu ngắn hạn tiếp tục củng cố kịch bản dư cung khi lượng dầu neo đậu ngoài khơi đã tăng thêm khoảng 2,5 triệu thùng/ngày kể từ giữa tháng 8. Đồng thời, Iraq nhanh chóng khôi phục toàn bộ sản lượng 460.000 thùng/ngày tại mỏ West Qurna-2 sau thời gian gián đoạn ngắn, còn Nga đẩy mạnh xuất khẩu trong tháng 12 nhằm giải phóng lượng dầu tồn kho do ảnh hưởng của thời tiết bất lợi trước đó.

Quyết định của OPEC+ không cắt giảm sản lượng trong quý I/2026 càng làm gia tăng lo ngại rằng nguồn cung lớn sẽ tiếp tục chảy vào thị trường trong bối cảnh nhu cầu không tăng tương xứng, khiến cán cân cung - cầu ngày càng nghiêng về phía dư thừa.

Ngoài ra, các diễn biến ngoại giao liên quan đến xung đột Nga - Ukraine cũng được giới đầu tư theo dõi sát. Nếu tiến trình đàm phán đạt được bước tiến tích cực và các lệnh trừng phạt đối với ngành dầu khí Nga được nới lỏng, một lượng dầu đáng kể có thể quay trở lại thị trường, làm gia tăng thêm áp lực lên giá.

Trong ngắn hạn, thị trường năng lượng được dự báo tiếp tục biến động thận trọng khi nhà đầu tư chờ đợi kết quả cuộc họp chính sách của Fed, dự kiến công bố vào rạng sáng 11/12 theo giờ Việt Nam, một yếu tố có thể ảnh hưởng đáng kể tới tâm lý và dòng tiền trên thị trường hàng hóa toàn cầu.