Giá hàng hóa toàn cầu phân hóa, áp lực nguồn cung gia tăng

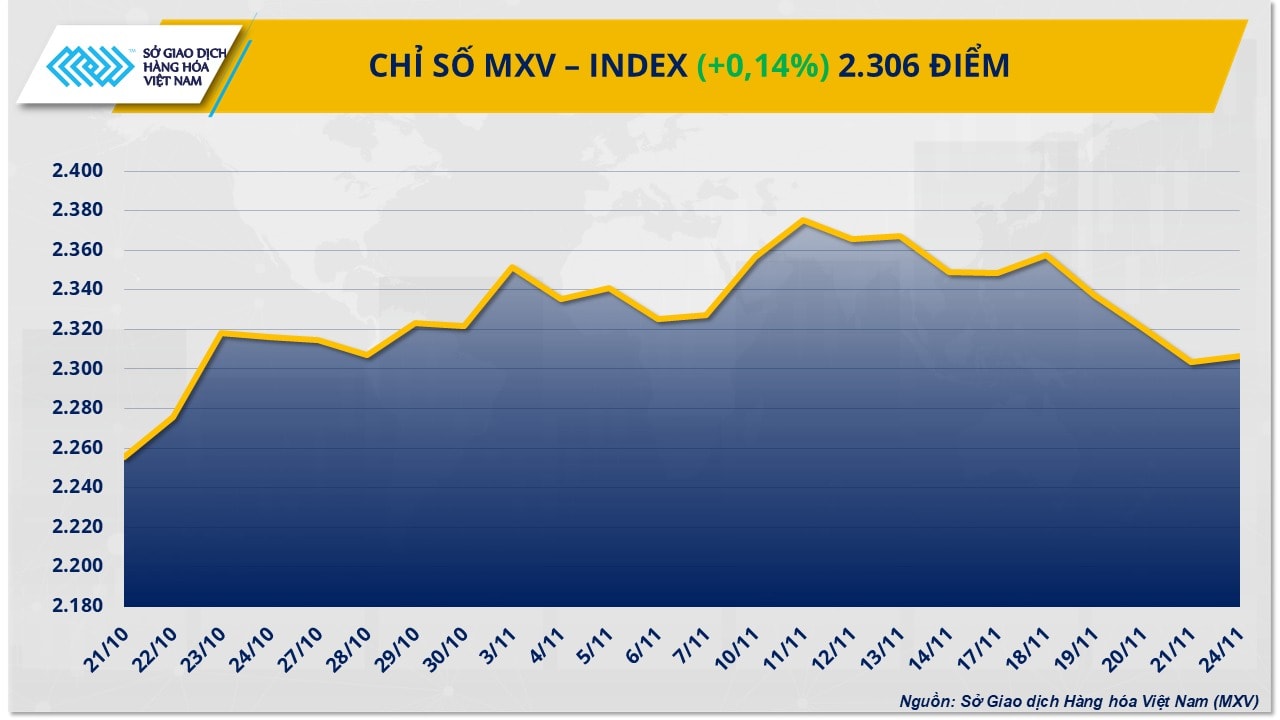

Thị trường hàng hóa nguyên liệu thế giới mở đầu tuần mới với xu hướng phân hóa rõ nét, khi cán cân cung - cầu tiếp tục đóng vai trò chi phối diễn biến giá. Kết phiên, lực mua chiếm ưu thế nhẹ đã kéo chỉ số MXV-Index tăng hơn 0,1%, lên mức 2.306 điểm.

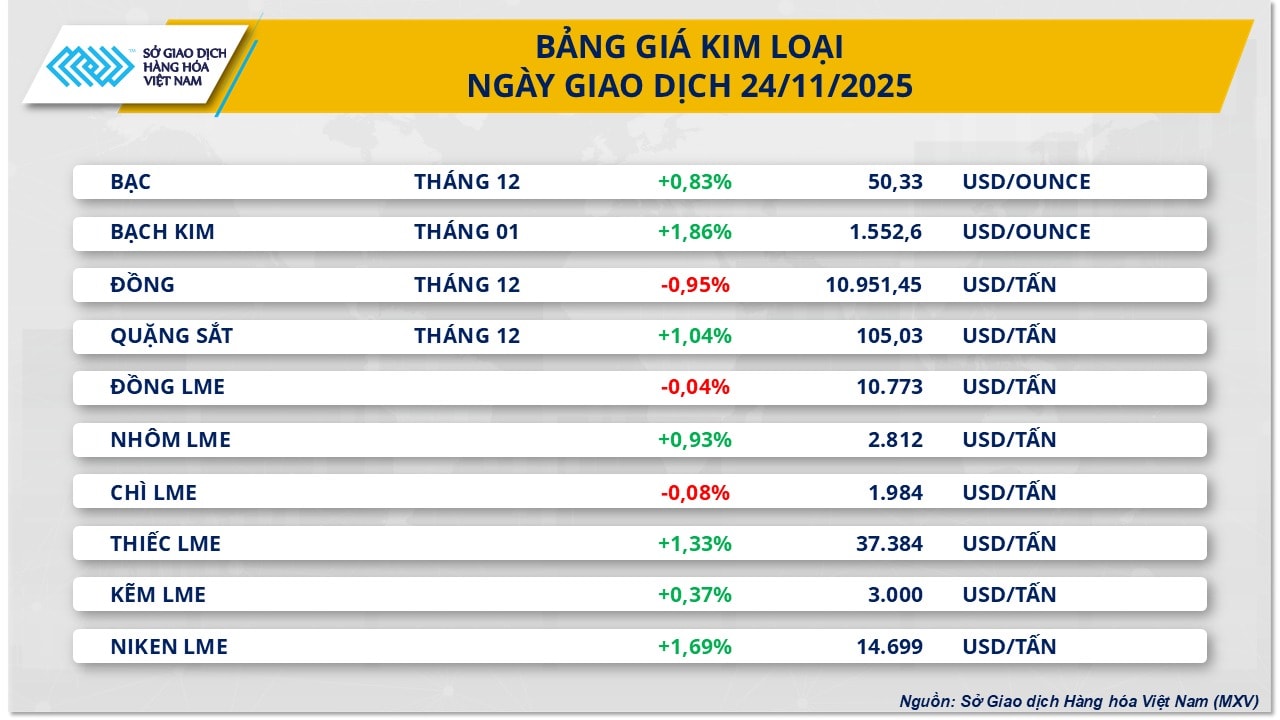

Trong bối cảnh áp lực dư cung tiếp tục đè nặng lên nhóm nông sản, giá lúa mì trên sàn CBOT trượt sâu về vùng thấp mới do nguồn xuất khẩu từ Nga và khu vực Nam bán cầu gia tăng mạnh. Ngược lại, nhóm kim loại khởi sắc, nổi bật là quặng sắt, khi giá phục hồi hơn 1% nhờ những tín hiệu thiếu hụt ngắn hạn tại thị trường Trung Quốc.

Phiên giao dịch gần nhất ghi nhận sắc đỏ bao phủ toàn bộ 7 mặt hàng thuộc nhóm nông sản. Trong đó, lúa mì Chicago giảm mạnh nhất, mất gần 1%, xuống còn 191,9 USD/tấn.

Theo Sở Giao dịch Hàng hóa Việt Nam (MXV), đà suy yếu của giá lúa mì chủ yếu xuất phát từ sự lao dốc của giá xuất khẩu lúa mì Nga, cùng với lo ngại về triển vọng nguồn cung toàn cầu tiếp tục dồi dào.

Công ty tư vấn IKAR cho biết, giá lúa mì Nga hàm lượng protein 12,5% giao hàng cuối tháng 12 - đầu tháng 1 đã giảm xuống 228 USD/tấn. Đồng thời, xuất khẩu lúa mì của Nga trong tháng 11 được ước tính đạt khoảng 5,2 - 5,4 triệu tấn.

SovEcon cũng nâng dự báo xuất khẩu trong tháng 11 lên 4,7 triệu tấn, tăng thêm 100.000 tấn so với ước tính trước đó. Nhờ năng suất kỷ lục tại khu vực Siberia, tổ chức này điều chỉnh tăng dự báo sản lượng lúa mì Nga niên vụ 2025 thêm 0,8 triệu tấn, lên mức 88,6 triệu tấn. Đồng thời, SovEcon lần đầu công bố dự báo cho niên vụ 2026, với sản lượng ước đạt 83,8 triệu tấn và có thể lên tới 87,9 triệu tấn trong kịch bản thuận lợi.

Bên cạnh yếu tố sản lượng, tiến triển tích cực trong các cuộc đàm phán hòa bình Nga - Ukraine cũng đang củng cố kỳ vọng về sự ổn định của tuyến xuất khẩu Biển Đen, qua đó làm gia tăng áp lực nguồn cung đối với thị trường lúa mì toàn cầu.

Tại Nam bán cầu, Argentina và Australia tiếp tục ghi nhận tín hiệu tích cực về mùa vụ. Sàn Giao dịch Ngũ cốc Buenos Aires cho biết tiến độ thu hoạch lúa mì tại Argentina đã đạt 20,3%, với năng suất cao hơn trung bình nhiều năm, qua đó nâng dự báo sản lượng lên mức kỷ lục 24 triệu tấn.

Trong khi đó, Hiệp hội Công nghiệp Ngũ cốc Tây Australia (GIWA) điều chỉnh tăng dự báo sản lượng lúa mì niên vụ 2025 - 2026 thêm 420.000 tấn, lên 13,1 triệu tấn, cao hơn 3,7 triệu tấn so với ước tính ban đầu công bố hồi tháng 7. Diễn biến này tiếp tục củng cố triển vọng dư cung trên thị trường lúa mì thế giới.

Trái ngược với nhóm nông sản, thị trường kim loại trong phiên giao dịch gần nhất ghi nhận lực mua áp đảo, với 8/10 mặt hàng đóng cửa trong sắc xanh. Tâm điểm của thị trường là quặng sắt, khi giá mặt hàng này đảo chiều tăng hơn 1%, lên mức 105,03 USD/tấn - cao nhất kể từ đầu tháng.

Động lực tăng giá đến từ lo ngại về nguy cơ gián đoạn nguồn cung tại Trung Quốc - quốc gia sản xuất thép lớn nhất thế giới. Căng thẳng xuất phát từ bế tắc trong đàm phán hợp đồng giữa Tập đoàn Tài nguyên Khoáng sản Trung Quốc (CMRG) và BHP đã khiến CMRG phát hành chỉ thị tạm ngừng mua quặng Jingbao fines của BHP trên toàn bộ thị trường nội địa, bao gồm cả hàng đang lưu tại hệ thống cảng.

Đây không phải lần đầu tiên biện pháp này được áp dụng. Trước đó, vào tháng 9, CMRG từng tạm ngừng mua quặng Jimblebar fines của BHP trong bối cảnh đàm phán rơi vào bế tắc, cho thấy mức độ căng thẳng kéo dài trong quá trình định giá giữa nhà cung cấp toàn cầu và khách hàng lớn nhất thế giới.

Theo số liệu từ RBC Capital Markets, Trung Quốc đang tiêu thụ hơn một nửa tổng lượng quặng sắt xuất khẩu của BHP, tương đương khoảng 160 triệu tấn mỗi năm. Với tổng lượng nhập khẩu quặng sắt của Trung Quốc năm ngoái đạt khoảng 1,2 tỷ tấn, BHP hiện nắm giữ gần 13% thị phần - một tỷ trọng đủ lớn để tác động mạnh đến diễn biến thị trường.

Tuy nhiên, các yếu tố hỗ trợ nói trên vẫn phải đối mặt với áp lực đáng kể từ nguồn cung. Theo SteelHome, tồn kho quặng sắt tại các cảng Trung Quốc trong tuần kết thúc ngày 21/11 đã tăng lên 139,6 triệu tấn, mức cao nhất kể từ tháng 3. Với lệnh hạn chế thu mua của CMRG, lượng tồn kho lớn này nhiều khả năng sẽ tiếp tục gây sức ép lên giá trong ngắn hạn.

Ngoài ra, mỏ Simandou tại Guinea đã xuất khẩu lô quặng sắt đầu tiên trong tháng 11. Với công suất thiết kế khoảng 120 triệu tấn/năm và 75% sản lượng do các doanh nghiệp Trung Quốc nắm giữ, dự án này được dự báo sẽ bổ sung đáng kể nguồn cung cho thị trường Trung Quốc, qua đó dần làm giảm lo ngại thiếu hụt trong trung và dài hạn.

Tại Việt Nam, dù giá nguyên liệu thế giới biến động phức tạp và chưa hình thành xu hướng rõ ràng trong gần ba tháng qua, giá thép xây dựng trong nước vẫn được duy trì ở mặt bằng ổn định từ tháng 9 đến nay, chủ yếu nhờ lực đỡ từ nhu cầu nội địa.

Bước vào giai đoạn cuối năm, tiêu thụ thép được kỳ vọng gia tăng khi các dự án hạ tầng trọng điểm bước vào giai đoạn thi công hoàn thiện, hướng tới mục tiêu đưa vào khai thác hơn 3.000 km đường bộ cao tốc và trên 1.700 km tuyến đường ven biển trong năm 2025.

Theo ghi nhận sáng 25/11, giá thép cuộn CB240 dao động quanh mức 13,5 triệu đồng/tấn, trong khi thép thanh vằn D10 CB300 duy trì quanh 13,09 triệu đồng/tấn.