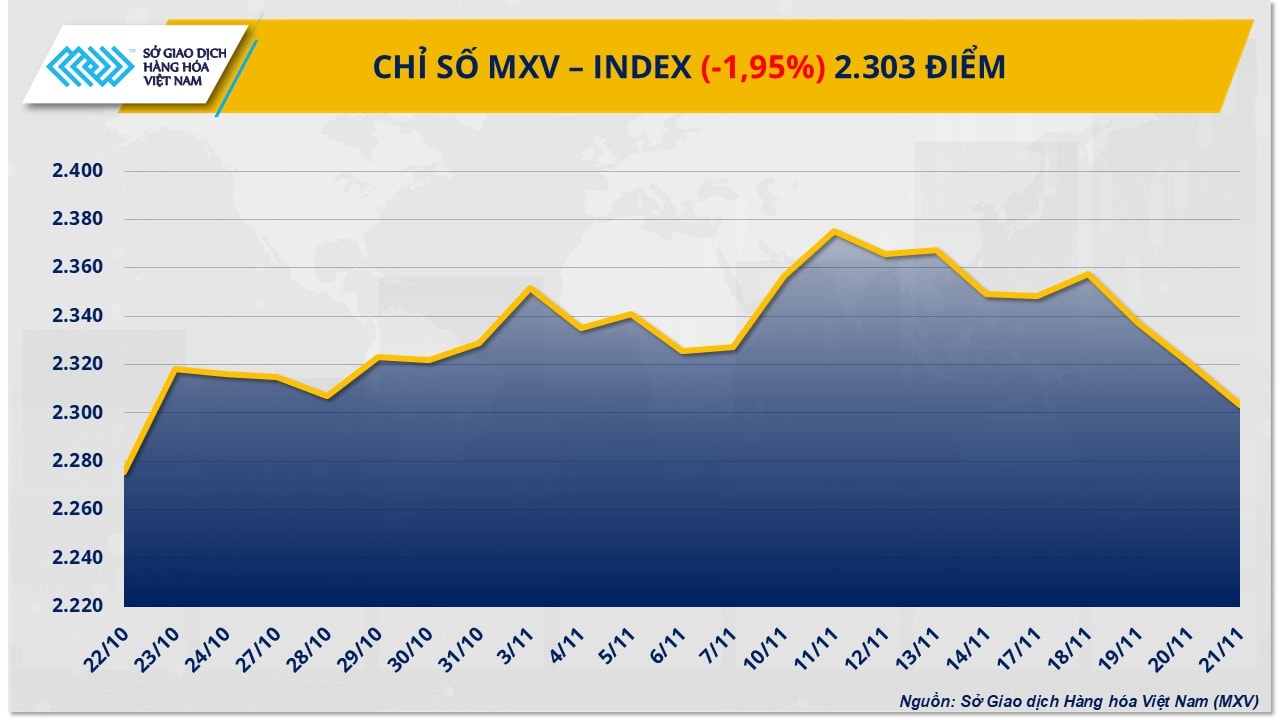

Dư cung gia tăng, MXV-Index quay đầu giảm mạnh

Thị trường hàng hóa nguyên liệu thế giới khép lại tuần giao dịch 17 - 21/11 trong xu hướng giảm điểm khi áp lực dư cung ngày càng gia tăng, trong khi các yếu tố vĩ mô bất lợi tiếp tục chi phối tâm lý thị trường.

Theo Sở Giao dịch Hàng hóa Việt Nam (MXV), nhóm năng lượng là tâm điểm của đà suy giảm khi lực bán gia tăng trên diện rộng. Giá dầu thô điều chỉnh mạnh trước lo ngại nguồn cung toàn cầu tiếp tục dư thừa trong trung hạn, đồng thời chịu sức ép từ xu hướng tăng của đồng USD.

Tính chung trong tuần, giá dầu WTI giảm hơn 3,1%, xuống quanh mức 58 USD/thùng, trong khi dầu Brent giảm trên 2,8%, về 62,5 USD/thùng.

Một trong những yếu tố tác động tới thị trường là những tín hiệu từ Mỹ liên quan đến khả năng thúc đẩy đàm phán hòa bình Nga - Ukraine. Dù triển vọng còn nhiều bất định, kỳ vọng xung đột hạ nhiệt làm gia tăng khả năng Nga - quốc gia sản xuất dầu lớn thứ hai thế giới đẩy mạnh xuất khẩu, qua đó tạo áp lực giảm lên giá dầu.

Bên cạnh đó, các tổ chức quốc tế lớn như OPEC, Cơ quan Năng lượng Quốc tế (IEA) và Goldman Sachs đều đưa ra nhận định thị trường dầu có thể đối mặt với tình trạng thặng dư kỷ lục trong năm 2026, lên tới khoảng 4 triệu thùng/ngày. OPEC+ đã thống nhất tăng sản lượng thêm 137.000 thùng/ngày trong tháng 12, song tạm dừng đà tăng trong quý I/2026. Trong khi đó, Mỹ, Brazil và Canada vẫn mở rộng công suất khai thác, khiến lo ngại dư cung gia tăng.

Dù các cuộc tấn công nhằm vào cơ sở lọc - hóa dầu khiến 13–20% công suất tại Nga bị gián đoạn, tác động này vẫn chưa đủ lớn để đảo chiều xu hướng cung vượt cầu.

Trong tuần, chỉ số Dollar Index (DXY) tăng lên mức cao nhất trong hơn 5 tháng, sau khi Chủ tịch Cục Dự trữ Liên bang Mỹ (Fed) phát tín hiệu thận trọng với việc cắt giảm lãi suất. Đồng USD mạnh lên làm giảm sức hấp dẫn của các mặt hàng định giá bằng USD đối với nhà đầu tư quốc tế.

Dữ liệu từ API ghi nhận tồn kho dầu thô Mỹ tăng 4,45 triệu thùng, trong khi tồn kho xăng và distillate cũng tăng. Mặc dù số liệu chính thức của EIA cho thấy tồn kho dầu giảm 3,43 triệu thùng, thị trường vẫn nghiêng về kịch bản nhu cầu suy yếu.

Một số yếu tố địa chính trị như căng thẳng tại Vịnh Oman hay quan hệ Mỹ - Venezuela phần nào giúp thu hẹp đà giảm trong một số phiên, song chưa đủ lực để đảo chiều xu hướng chủ đạo.

Dòng chảy thương mại thế giới tiếp tục phản ánh tình trạng cung dư thừa khi lượng dầu neo tàu toàn cầu lên tới khoảng 103 triệu thùng - mức cao nhất kể từ tháng 6/2024. Trung Quốc tiếp tục nhập khẩu mạnh dầu giá rẻ, đặc biệt từ Nga, qua đó gây thêm sức ép lên giá.

Theo MXV, trong ngắn hạn, giá dầu dự kiến tiếp tục dao động trong vùng 58 - 63 USD/thùng, khi yếu tố địa chính trị chỉ mang tính hỗ trợ, trong khi dư cung và mặt bằng lãi suất cao vẫn là yếu tố chi phối chính.

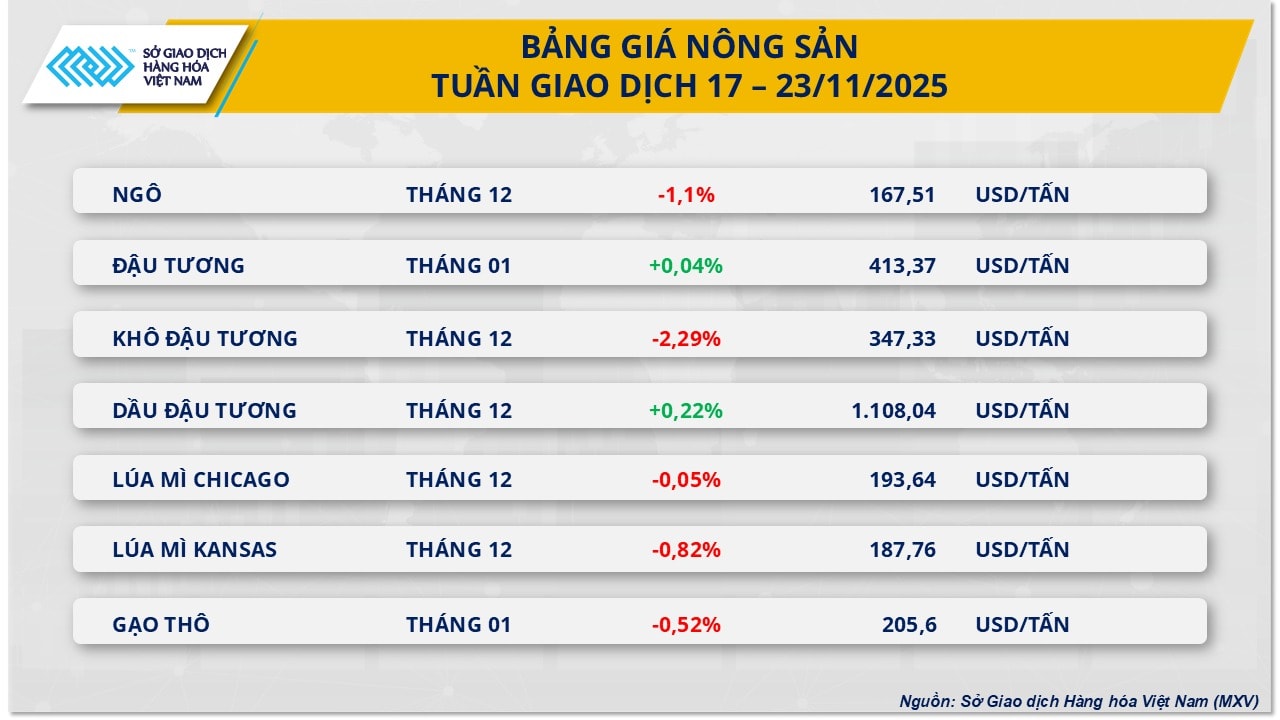

Thị trường nông sản cũng chịu áp lực bán mạnh trong tuần qua khi 5/7 mặt hàng giảm giá. Trong đó, ngô dẫn đầu đà suy yếu, mất hơn 1% và đóng cửa ở mức 167,5 USD/tấn - thấp nhất kể từ cuối tháng 10.

Áp lực bán gia tăng mạnh trong phiên 20/11, sau khi xuất hiện lo ngại Trung Quốc có thể không thực hiện đầy đủ cam kết mua 12 triệu tấn đậu tương và các nông sản Mỹ khác như tuyên bố trước đó của chính quyền Tổng thống Donald Trump. Tâm lý này đã lan rộng sang thị trường ngô và lúa mì.

Mặc dù Hàn Quốc và Trung Quốc tiếp tục gia tăng nhập khẩu ngô Mỹ trong thời gian gần đây, nhưng số liệu cho thấy lượng ngô Mỹ xuất khẩu sang Trung Quốc trong 10 tháng đầu năm đã giảm tới 90%, khiến tâm lý thị trường thêm thận trọng.

Đồng USD tăng giá, thể hiện qua chỉ số DXY tăng gần 0,9% trong tuần, cũng làm suy yếu sức cạnh tranh của nông sản Mỹ. Tuy vậy, kỳ vọng Fed có thể điều chỉnh chính sách tiền tệ sau cuộc họp tháng 12 phần nào giúp ổn định tâm lý nhà đầu tư.

Những tín hiệu tích cực liên quan đến xung đột Nga - Ukraine đã làm giảm lo ngại về an ninh tuyến vận tải Biển Đen, qua đó hỗ trợ nguồn cung nông sản từ khu vực này. Tuy nhiên, áp lực dư cung vẫn chiếm ưu thế khi Hội đồng Ngũ cốc Quốc tế (IGC) nâng dự báo sản lượng ngô toàn cầu niên vụ 2025 - 2026 lên gần 1,3 tỷ tấn, tăng khoảng 4%, trong khi USDA dự báo sản lượng toàn cầu tăng hơn 4,5% so với niên vụ trước.

Xu hướng giảm của giá ngô được kìm hãm phần nào bởi yếu tố thời tiết. Tại Argentina, mưa lớn khiến khoảng 70% diện tích nông nghiệp tại Buenos Aires rơi vào tình trạng ngập úng hoặc dư ẩm. Trong khi đó, S&P Global dự báo diện tích gieo trồng ngô Mỹ năm 2026 có thể giảm 3,8% so với năm 2025.

Nhu cầu sản xuất nhiên liệu sinh học cũng đóng vai trò nâng đỡ giá. Theo EIA, sản lượng ethanol tại Mỹ trong tuần kết thúc ngày 14/11 tăng gần 1,5%. Tuy nhiên, theo số liệu USDA, lượng ngô sử dụng cho sản xuất ethanol trong tháng 8 vẫn giảm hơn 3,3% so với cùng kỳ.