Áp lực cung - cầu đảo chiều, giá dầu và cà phê đồng loạt giảm

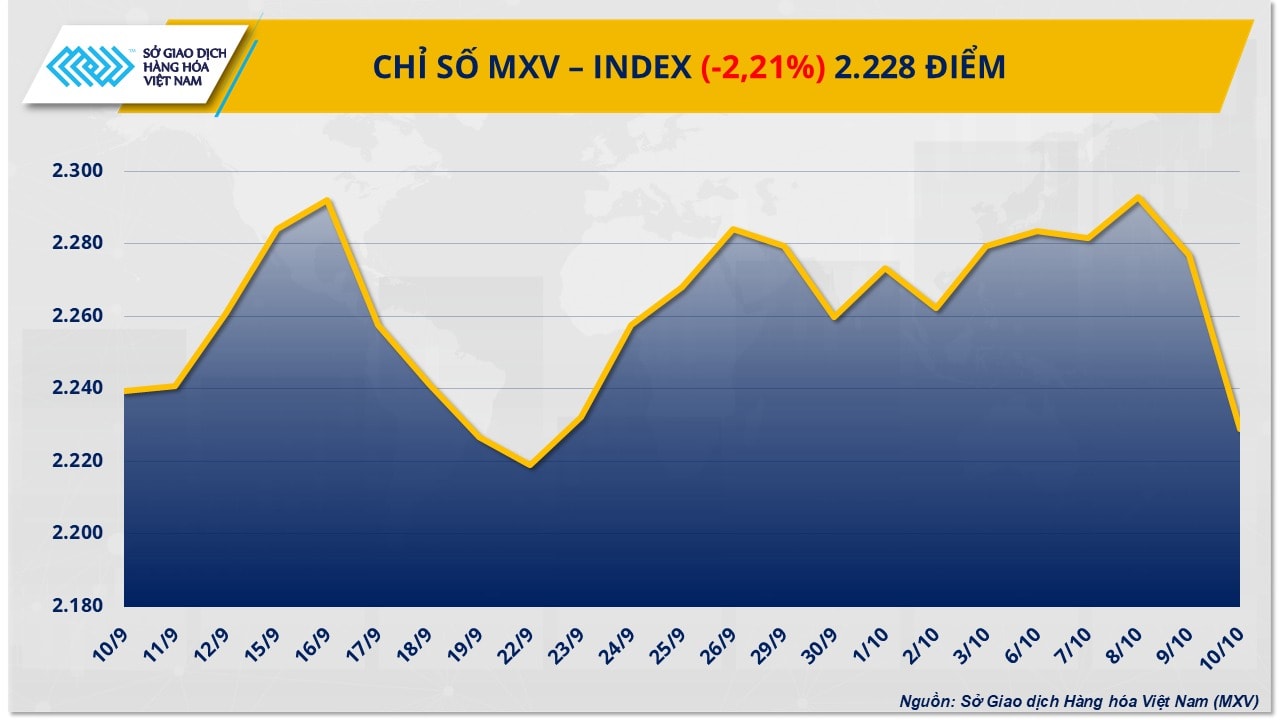

Thị trường hàng hóa nguyên liệu thế giới vừa khép lại một tuần giao dịch trong sắc đỏ, khi triển vọng nhu cầu tiêu thụ suy yếu và nguồn cung được cải thiện đã đẩy giá nhiều mặt hàng chủ lực giảm sâu. Chỉ số MXV-Index do Sở Giao dịch Hàng hóa Việt Nam (MXV) công bố mất 2,2%, xuống còn 2.228 điểm.

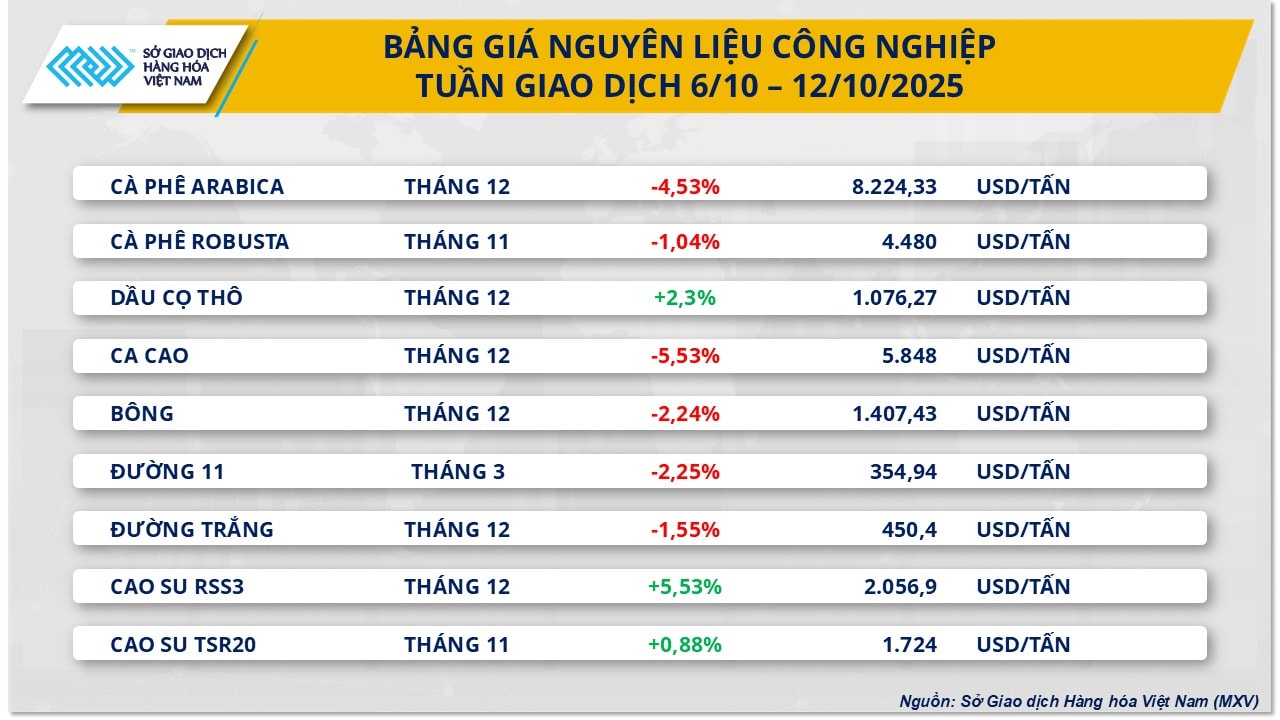

Theo dữ liệu từ MXV, nhóm năng lượng đồng loạt giảm giá trong tuần qua. Dầu thô WTI lần đầu rơi xuống dưới mốc 60 USD/thùng, chốt tuần ở 58,9 USD/thùng, tương ứng mức giảm 3,25%. Trong khi đó, dầu Brent cũng hạ 2,79%, còn 62,73 USD/thùng.

Đà giảm chủ yếu diễn ra trong hai phiên cuối tuần, khi giá dầu mất tới 5 - 6% giá trị chỉ trong thời gian ngắn. Nguyên nhân chính đến từ căng thẳng thương mại Mỹ - Trung leo thang, sau khi Washington cảnh báo khả năng áp thêm mức thuế 100% với hàng nhập khẩu từ Bắc Kinh. Diễn biến này khiến thị trường lo ngại về triển vọng kinh tế toàn cầu, kéo giảm kỳ vọng nhu cầu tiêu thụ năng lượng.

Song song đó, tình hình địa chính trị tại Trung Đông tạm lắng cũng gây áp lực lên giá. Việc Israel và lực lượng Hamas đạt được giai đoạn đầu của thỏa thuận hòa bình do Mỹ làm trung gian, bao gồm ngừng bắn và trao trả con tin đã góp phần hạ nhiệt rủi ro nguồn cung, đưa tâm điểm thị trường trở lại vấn đề dư cung khi OPEC+ dần nới lỏng hạn ngạch cắt giảm sản lượng.

Theo chuyên gia Daniel Hynes (Ngân hàng ANZ), thỏa thuận ngừng bắn ở Gaza “đang khiến nhà đầu tư tập trung trở lại vào triển vọng dư thừa nguồn cung” trong bối cảnh OPEC+ vừa thống nhất tăng thêm 137.000 thùng/ngày từ tháng 11/2025.

Mặc dù vậy, nỗi lo về gián đoạn nguồn cung từ Nga vẫn là yếu tố hỗ trợ giá dầu trong trung hạn. Nguy cơ các lệnh trừng phạt bổ sung từ phương Tây và các vụ tấn công vào cơ sở năng lượng của Nga tiếp tục đe dọa thị trường.

Tại Việt Nam, giá bán lẻ xăng dầu trong nước cũng được điều chỉnh giảm theo diễn biến quốc tế. Trong kỳ điều hành ngày 9/10, Liên Bộ Công Thương - Tài chính giảm giá hầu hết các mặt hàng: dầu mazut giảm 562 đồng/kg (3,6%), còn xăng E5 RON92, RON95 và dầu diesel giảm khoảng 2%.

Không nằm ngoài xu hướng giảm, nhóm nguyên liệu công nghiệp cũng ghi nhận lực bán mạnh. Trong đó, cà phê Arabica giảm 4,5%, xuống 8.224 USD/tấn, còn cà phê Robusta giảm hơn 1%, về 4.480 USD/tấn.

Theo MXV, áp lực giảm giá chủ yếu đến từ dự báo nguồn cung dồi dào và triển vọng thương mại tích cực giữa Mỹ và Brazil - quốc gia xuất khẩu cà phê lớn nhất thế giới. Cuộc điện đàm giữa Tổng thống Mỹ Donald Trump và Tổng thống Brazil Luiz Inácio Lula da Silva được xem là tín hiệu khởi sắc khi hai bên bàn khả năng nới lỏng thuế nhập khẩu, qua đó thúc đẩy dòng hàng nông sản Brazil ra thị trường quốc tế.

Tại Việt Nam - nước sản xuất cà phê lớn thứ hai thế giới và dẫn đầu về Robusta, niên vụ 2025 - 2026 được dự báo khởi sắc. Theo dữ liệu từ Sucafina, sản lượng có thể đạt 29,65 triệu bao, tăng 8,3% so với vụ trước; trong đó Robusta chiếm 28,34 triệu bao (tăng 7,4%) và Arabica 1,3 triệu bao (tăng 31,3%).

Hiện tại, một số khu vực Tây Nguyên như Đắk Lắk, Đắk Nông và Gia Lai đã bắt đầu thu hoạch sớm, nhưng sản lượng chưa đáng kể. Dự kiến giữa tháng 11 sẽ bước vào vụ thu hoạch chính. Do lượng hàng mới còn hạn chế, thị trường giao dịch trầm lắng, các doanh nghiệp xuất khẩu thận trọng trong thu mua.

Giá cà phê nội địa ngày 11/10 dao động 112.000 - 113.000 đồng/kg, giảm khoảng 3.000 đồng so với tuần trước. Trong tuần đầu tháng 10, xuất khẩu cà phê nhân đạt hơn 12.000 tấn, tương đương 62 triệu USD, tăng nhẹ 0,8% so với tuần trước.

Điều kiện thời tiết tại Brazil nhìn chung thuận lợi, với lượng mưa gia tăng hỗ trợ cho giai đoạn ra hoa của vụ mùa mới 2026 - 2027. Ở Việt Nam, khu vực Tây Nguyên ghi nhận mưa rải rác nhưng không ảnh hưởng đáng kể đến năng suất, người dân đang tập trung chăm sóc cây trồng trước thu hoạch để bảo đảm chất lượng hạt.

Giới phân tích cho rằng thị trường dầu mỏ nhiều khả năng dao động quanh vùng 58 - 63 USD/thùng trong ngắn hạn, khi tâm lý lo ngại dư cung vẫn chi phối. Tuy nhiên, giá khó giảm sâu nhờ lực đỡ từ rủi ro địa chính trị và kỳ vọng phục hồi nhu cầu cuối năm.

Đối với thị trường cà phê, áp lực giảm giá vẫn hiện hữu khi nguồn cung từ Việt Nam và Brazil đang tăng, trong khi nhu cầu tiêu thụ chưa có tín hiệu bứt phá. Dù vậy, kỳ vọng về chu kỳ tăng giá mới có thể trở lại vào cuối quý IV, khi thị trường hấp thụ dần lượng hàng vụ mới và các nhà rang xay điều chỉnh kế hoạch nhập khẩu cho năm 2026.