Áp lực cung - cầu gia tăng, giá ca cao và dầu thô đồng loạt lao dốc

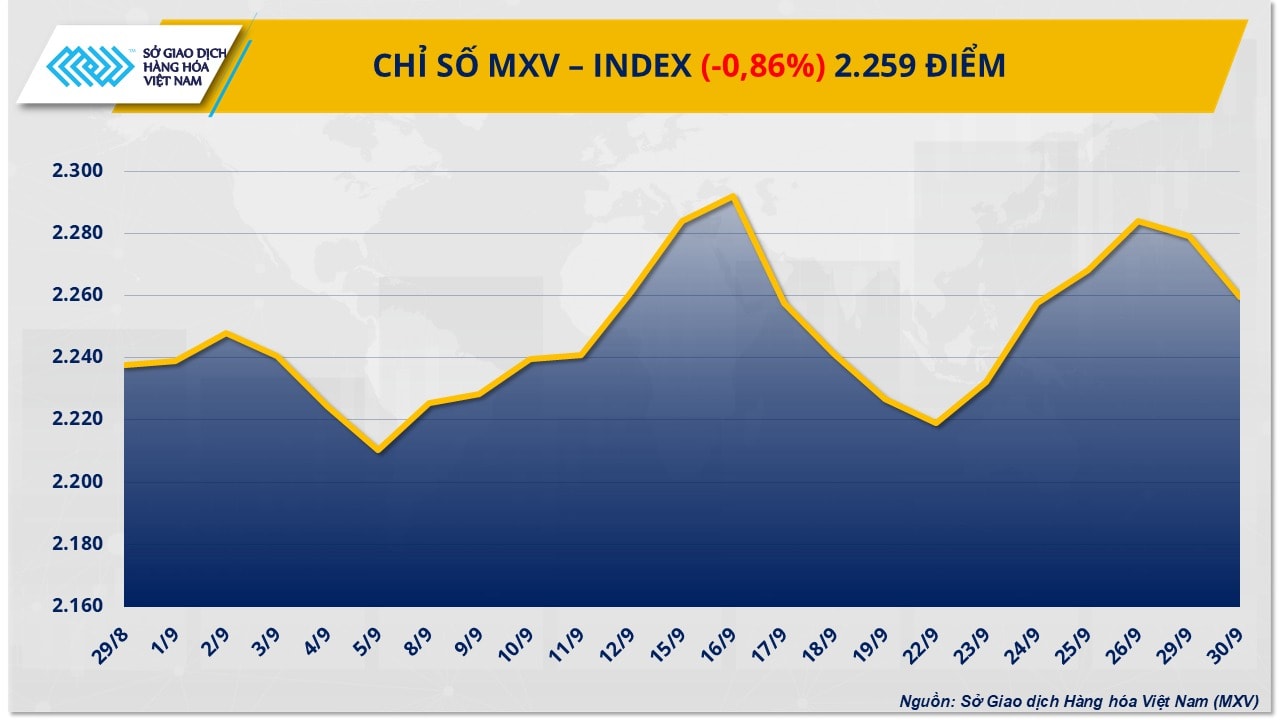

Theo Sở Giao dịch Hàng hóa Việt Nam (MXV), thị trường nguyên liệu toàn cầu khép lại tháng 9 trong xu hướng giảm. Chỉ số MXV-Index mất thêm 0,86%, xuống 2.259 điểm. Đáng chú ý, giá ca cao rơi về mức thấp nhất trong 11 tháng, trong khi dầu thô tiếp tục suy yếu dưới áp lực liên quan đến sản lượng của OPEC+.

Kết thúc phiên 30/9, giá ca cao giảm 3,65% còn 6.749 USD/tấn - mức thấp nhất trong gần một năm. Nguyên nhân chủ yếu đến từ triển vọng nguồn cung cải thiện tại Bờ Biển Ngà. Lượng mưa dồi dào thời gian qua làm gia tăng kỳ vọng về một mùa thu hoạch kéo dài, sản lượng dồi dào và chất lượng cao hơn. Điều này giúp thị trường dần rời xa kịch bản thiếu hụt nghiêm trọng từng ám ảnh suốt năm 2024.

Ở chiều ngược lại, sức cầu suy yếu toàn cầu tiếp tục là rào cản. Giá ca cao cao kỷ lục cùng gánh nặng thuế quan đã khiến ngành sô-cô-la gặp khó khăn. Doanh số của Lindt & Sprüngli và Barry Callebaut đồng loạt sụt giảm, buộc cả hai tập đoàn phải hạ dự báo lợi nhuận. Đáng chú ý, Barry Callebaut ghi nhận mức giảm doanh số quý II tới 9,5% - mức thấp nhất theo quý trong vòng 10 năm.

Thị trường hiện chờ đợi số liệu nghiền ca cao quý III tại châu Âu, Bắc Mỹ và châu Á công bố ngày 16/10 tới. Trước đó, báo cáo quý II cho thấy mức giảm đáng kể: châu Âu giảm 7,2%, châu Á giảm 16,3% và Bắc Mỹ giảm 2,8%.

Tuy nhiên, nguồn cung vẫn chưa thực sự ổn định. Trong tuần kết thúc 28/9, lượng ca cao cập cảng Bờ Biển Ngà chỉ đạt 600 tấn, giảm mạnh so với 5.000 tấn tuần trước và 17.000 tấn cùng kỳ 2023. Tính từ đầu niên vụ 2024 - 2025, tổng lượng ca cao cập cảng đạt 1,691 triệu tấn, giảm 3,5% so với năm ngoái và thấp hơn 19% so với mức trung bình 5 năm. Vụ thu hoạch mới được dự báo đạt đỉnh trong giai đoạn tháng 10 - 12.

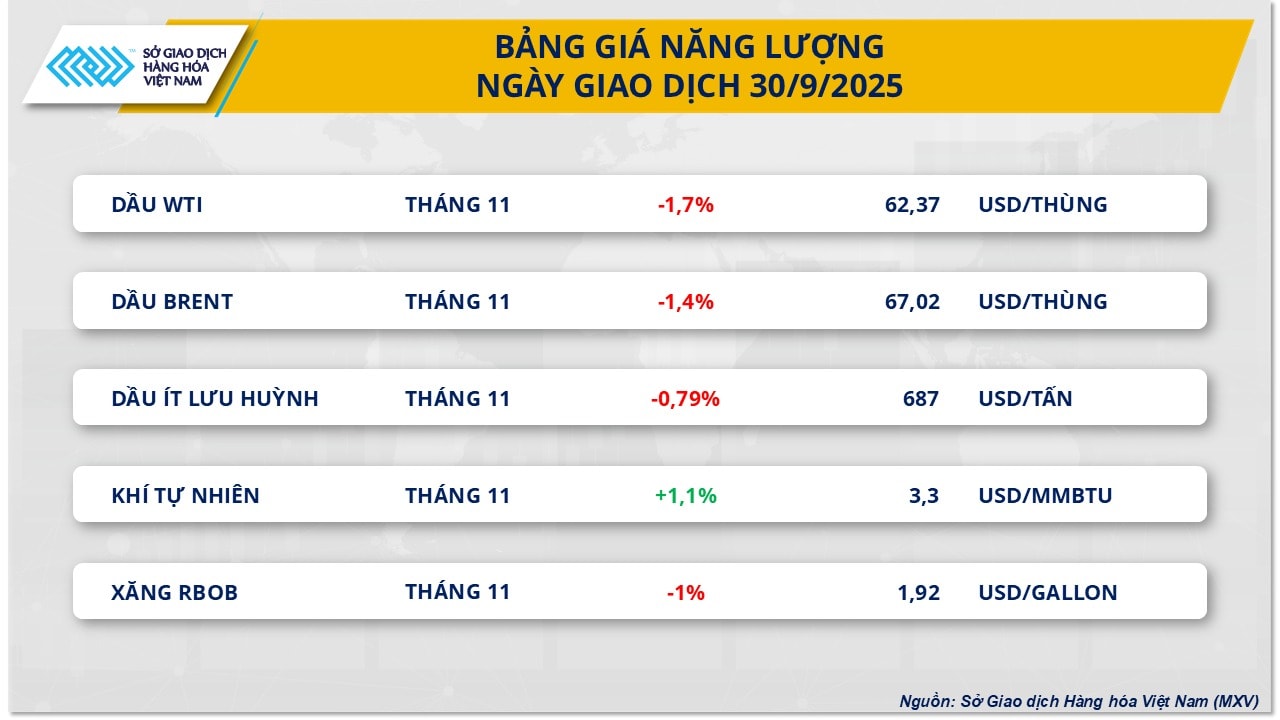

Giá dầu thô cũng không thoát khỏi xu hướng giảm. Dầu Brent chốt ở 67,02 USD/thùng (giảm 1,4%), trong khi dầu WTI lùi xuống 62,37 USD/thùng (giảm 1,7%) - mức thấp nhất trong ba tuần gần đây.

Thị trường hiện tập trung vào quyết định của OPEC+ về sản lượng tháng 11. Một số dự báo cho rằng khối này có thể nâng sản lượng thêm 137.000 - 411.000 thùng/ngày, thậm chí tới 500.000 thùng/ngày. Tuy nhiên, OPEC đã chính thức bác bỏ thông tin về mức tăng quá cao. Dù vậy, triển vọng gia tăng sản lượng nhằm bảo vệ thị phần toàn cầu vẫn tạo áp lực giảm giá, đặc biệt khi nguồn cung còn được bổ sung từ việc nối lại xuất khẩu tại khu vực phía Bắc Iraq.

Ngoài ra, báo cáo của Cơ quan Thông tin Năng lượng Mỹ (EIA) cho thấy sản lượng dầu tháng 7 đạt 13,64 triệu thùng/ngày, tăng 109.000 thùng/ngày so với tháng 6 và vượt kỷ lục trước đó. Cơ quan Năng lượng Quốc tế (IEA) và Tập đoàn TotalEnergies cùng nhận định tình trạng dư cung có thể kéo dài sang năm 2025 - 2026.

Bên cạnh đó, tình hình chính trị tại Mỹ tiếp tục gây bất ổn. Chính quyền Tổng thống Donald Trump chưa đạt thỏa thuận ngân sách với Quốc hội trước hạn chót 1/10, làm dấy lên nguy cơ chính phủ phải đóng cửa một phần. Nếu kịch bản này xảy ra, nhiều báo cáo kinh tế sẽ bị trì hoãn, đồng thời gia tăng lo ngại về nhu cầu năng lượng suy giảm tại nền kinh tế lớn nhất thế giới.

Theo phân tích của ANZ, sự kết hợp giữa rủi ro chính trị, nguồn cung gia tăng và triển vọng dư cung kéo dài đang khiến giá dầu thô khó có thể phục hồi trong ngắn hạn.