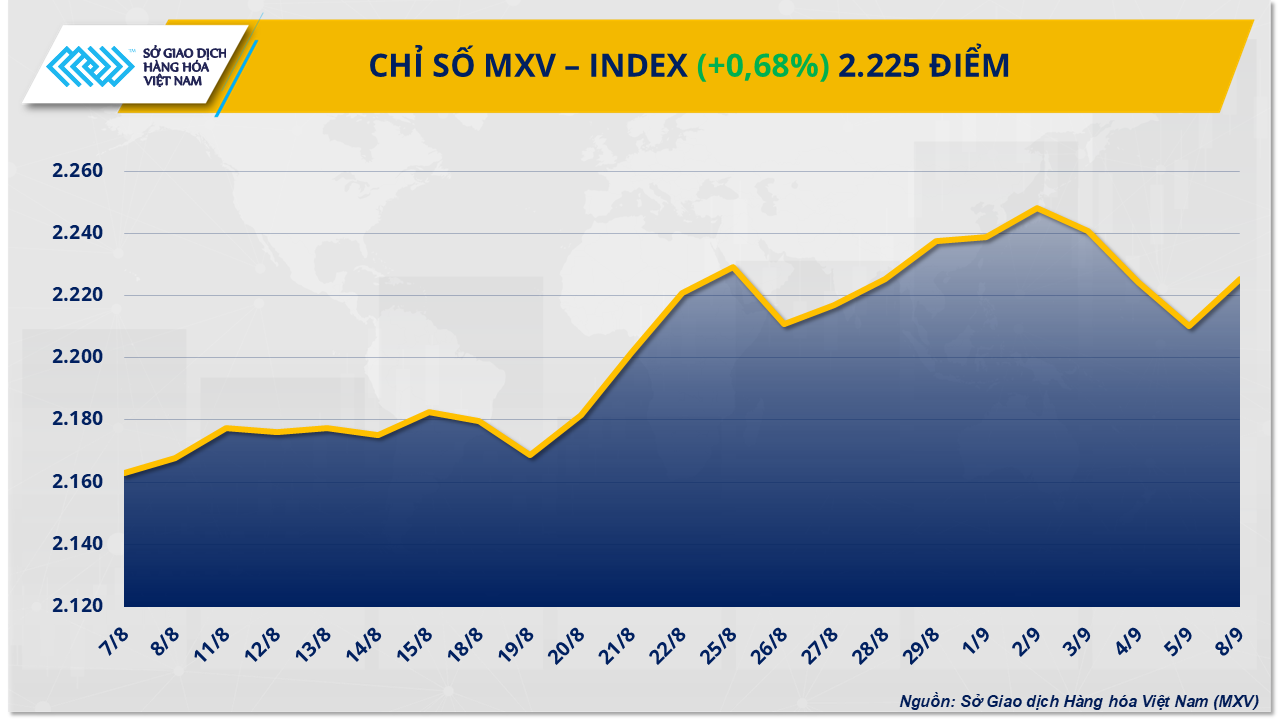

Thị trường hàng hóa toàn cầu hồi phục, MXV-Index trở lại mốc 2.225 điểm

Sau 3 phiên liên tiếp suy yếu, thị trường nguyên liệu hàng hóa thế giới đã quay lại đà tăng trong phiên 8/9. Theo Sở Giao dịch Hàng hóa Việt Nam (MXV), sắc xanh lan tỏa trên hầu hết các nhóm mặt hàng đã giúp chỉ số MXV-Index tăng 0,7%, đạt 2.225 điểm.

Nhóm nguyên liệu công nghiệp ghi nhận lực mua áp đảo, với 7/9 mặt hàng tăng giá. Giá cà phê Arabica kỳ hạn tháng 12 tăng tới 3%, lên 8.484 USD/tấn; Robusta tăng 2,8%, đạt 4.430 USD/tấn.

Thị trường đang đối diện nguy cơ thiếu hụt nghiêm trọng nguồn cung Arabica trong niên vụ 2025 - 2026. Báo cáo mới nhất từ Conab cho thấy sản lượng loại cà phê này tại Brazil giảm hơn 4 triệu bao, tương đương 11,2%, xuống chỉ còn 35 triệu bao.

Đây là mức sụt giảm gần bằng một phần ba sản lượng Arabica của Colombia - quốc gia sản xuất lớn thứ hai toàn cầu với dự báo 12,5 triệu bao. Nếu kịch bản này xảy ra, không quốc gia nào đủ khả năng bù đắp phần thiếu hụt trên thị trường.

Viễn cảnh niên vụ 2026 - 2027 tại Brazil cũng tiềm ẩn nhiều rủi ro. Theo nghiên cứu của Hợp tác xã xuất khẩu cà phê vùng Cerrado (Expocacer), đợt sương giá ngày 11/8 vừa qua có thể làm giảm 5,5% sản lượng, tương đương 412.000 bao cà phê.

Ở chiều ngược lại, đà tăng của giá cà phê phần nào bị kìm hãm bởi chính sách thuế mới của Mỹ. Tổng thống Donald Trump vừa ký sắc lệnh giảm thuế nhập khẩu xuống 0% với nhiều mặt hàng không thể tự sản xuất hoặc đáp ứng đủ trong nước, trong đó có cà phê. Động thái này được đánh giá sẽ góp phần hạn chế áp lực tăng giá trên thị trường quốc tế.

Theo Cục Hải quan Việt Nam, xuất khẩu cà phê tháng 8 đạt 84.000 tấn, tăng 11% so với cùng kỳ 2024. Tuy nhiên, tính từ đầu niên vụ (10/2024 - 9/2025), xuất khẩu giảm 45.500 tấn, xuống còn 1,3 triệu bao.

Cục Thống kê Việt Nam cho biết, kim ngạch xuất khẩu cà phê 8 tháng đầu năm 2025 đạt 6,5 tỷ USD, tăng 61,1% so với cùng kỳ năm trước. Về sản xuất, vụ thu hoạch mới ở Tây Nguyên đã khởi động tại một số địa phương nhưng sản lượng ban đầu còn hạn chế. Vụ chính dự kiến bắt đầu từ cuối tháng 10 và bước vào cao điểm trong tháng 11. Hiện tồn kho cuối vụ đang thu hẹp, trong khi nông dân và đại lý tạm ngừng bán, khiến giao dịch thị trường trầm lắng.

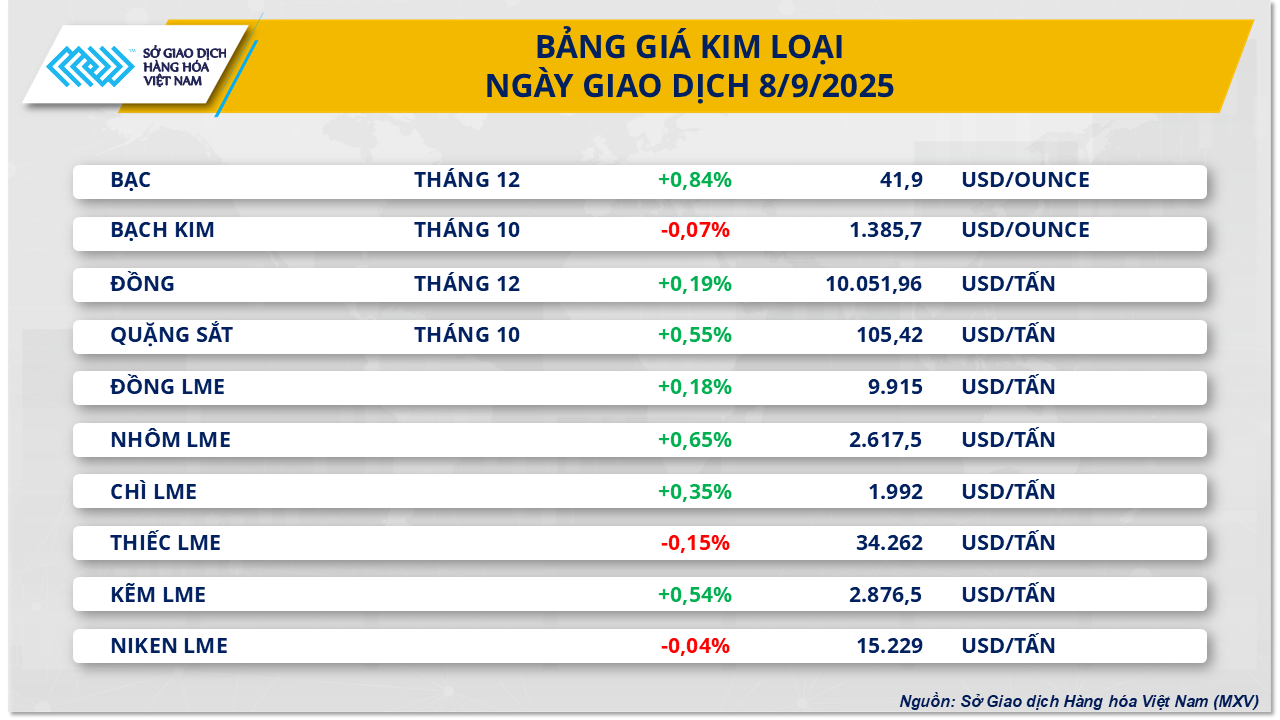

Không nằm ngoài xu hướng chung, nhóm kim loại cũng đồng loạt đi lên. Giá quặng sắt tăng 0,55%, lên 105,42 USD/tấn - mức cao nhất kể từ tháng 2 và ghi nhận chuỗi 5 phiên tăng liên tiếp.

Động lực chính đến từ kỳ vọng tiêu thụ tại Trung Quốc. Trong tháng 8, quốc gia này nhập khẩu 105,2 triệu tấn quặng sắt, cao hơn tháng 7. Giới phân tích nhận định, động thái này nhằm chuẩn bị nguồn nguyên liệu cho sản xuất sau giai đoạn nhiều nhà máy thép cắt giảm công suất theo yêu cầu giảm phát thải trước lễ duyệt binh 3/9.

Bên cạnh đó, tâm lý lạc quan còn được củng cố bởi kỳ vọng Bắc Kinh sẽ tung thêm các gói hỗ trợ đầu tư hạ tầng, từ đó kích cầu thép và nguyên liệu đầu vào. Tuy nhiên, nhu cầu thực tế vẫn còn yếu. Tồn kho quặng sắt tại các cảng Trung Quốc tăng thêm 1,2 triệu tấn, lên 131,5 triệu tấn trong tuần kết thúc ngày 5/9, cho thấy phần lớn lượng nhập khẩu vẫn chưa được đưa vào sản xuất.

Triển vọng kinh tế Trung Quốc vẫn ẩn chứa nhiều rủi ro. Thị trường bất động sản tiếp tục ảm đạm khi doanh số bán nhà mới của 100 doanh nghiệp lớn trong tháng 8 giảm 17,6% so với cùng kỳ 2024. Chỉ số PMI sản xuất duy trì ở mức 49,4 điểm, thấp hơn ngưỡng 50 điểm trong suốt 5 tháng qua.

Giá quặng sắt quốc tế neo trên 100 USD/tấn suốt tháng qua đã góp phần đẩy giá thép trong nước tăng từ ngày 8/9. Cụ thể, thép cuộn CB240 đạt 13,5 triệu đồng/tấn, thép thanh vằn D10 CB300 ở mức 13,09 triệu đồng/tấn.

Về thương mại, tháng 8 ghi nhận nhập khẩu sắt thép đạt hơn 1,3 triệu tấn, tăng 17% so với tháng trước. Ngược lại, xuất khẩu giảm 17,5%, xuống còn khoảng 654.000 tấn.