Năm 2024, giá cổ phiếu ngành dược phẩm - y tế tăng: "Chất xúc tác" giúp doanh nghiệp trong ngành bứt phá

Trong bối cảnh vĩ mô đang diễn biến phức tạp, ngành dược vẫn là điểm sáng khi ghi nhận kết quả kinh doanh khả quan và được dự báo sẽ có nhiều động lực tăng trưởng trong năm 2024.

Ngành dược 2023 ghi nhận kết quả kinh doanh tích cực dù thị trường có nhiều biến động. Năm 2024, trước bối cảnh kinh tế vĩ mô vẫn diễn biến phức tạp song ngành này tiếp tục được kỳ vọng có nhiều tiềm năng bứt phá và đóng góp đáng kể vào tăng trưởng GDP.

Ngành dược trong bối cảnh vĩ mô còn biến động

Theo Tổ chức IQVIA, thị trường dược phẩm Việt Nam đang có bước phát triển mạnh mẽ với tốc độ tăng trưởng kép khoảng 10% mỗi năm trong giai đoạn 2020-2023. Tốc độ tăng trưởng nhanh trong giai đoạn bùng phát của dịch Covid- 19, khi người dân chi tiêu nhiều hơn cho các nhóm sản phẩm về hô hấp và miễn dịch. Đà tăng trưởng có sự chậm lại trong năm 2023 khi dịch bệnh đi qua, quy mô toàn ngành dược đạt 8,5 tỷ USD, tăng 6% so với 2022.

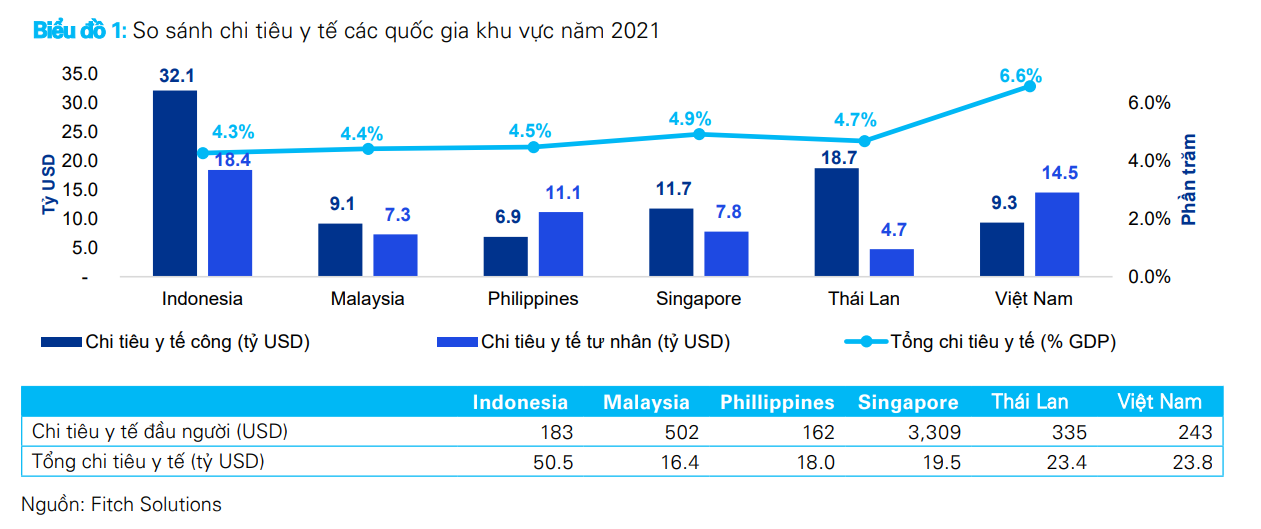

Ngoài ra, Việt Nam đã đạt được những thành tựu đáng ghi nhận về Bảo hiểm Y tế (BHYT) toàn dân trong hai thập kỷ vừa qua và hướng đến mục tiêu bao phủ bảo hiểm y tế với tỷ lệ tham gia ít nhất 95,15% vào năm 2025. Với chi phí y tế bình quân đầu người được dự kiến đạt mức 402 USD vào năm 2025, Việt Nam vẫn còn cách xa các quốc gia tiệm cận, cho thấy tiềm năng tăng trưởng của thị trường dược phẩm.

Cùng với mục tiêu gia tăng chi tiêu y tế bình quân đầu người, chi tiêu dược phẩm bình quân đầu người tại Việt Nam đạt mức 66 USD trong năm 2021 và được dự kiến sẽ tăng lên 95 USD vào năm 2025. Sự hợp tác chặt chẽ giữa Chính phủ và ngành công nghiệp y tế/ dược phẩm sẽ giúp thu hẹp khoảng cách chi tiêu/dược phẩm bình quân đầu người Việt Nam với các quốc gia ASEAN, đồng thời cũng hiện thực hóa mục tiêu gia tăng tỷ lệ bảo hiểm y tế toàn dân của Việt Nam.

Giúp ngành dược bứt phá trong tương lai

Mặc dù có những điểm sáng song ngành dược cũng đứng trước nhiều thách thức như kinh tế tăng trưởng chậm, gián đoạn của chuỗi cung ứng, việc nghiên cứu và phát triển dược phẩm đòi hỏi nguồn chi phí lớn… Bên cạnh đó, dù rằng Việt Nam có hơn 250 nhà máy sản xuất thuốc và 228 nhà máy đạt tiêu chuẩn WHO-GMP nhưng chỉ có 16 công ty đạt tiêu chuẩn EU - GMP hoặc PIC/S-GMP.

Nhiều năm qua, CTCP Dược phẩm Imexpharm (IMP) liên tục đầu tư vào dây chuyền sản xuất để cải tiến hiệu quả sản xuất kinh doanh. Đến nay, công ty sở hữu 3 cụm nhà máy sản xuất đạt tiêu chuẩn EU-GMP (IMP2, IMP3, IMP4) với 11 dây chuyền EU-GMP hiện đại. Với tỷ trọng doanh thu năm 2023 tiếp tục đóng góp cao nhất vào tổng doanh thu ở mức 50%. Trong khi đó, nhà máy IMP3 đóng góp 32% vào tổng doanh thu nhờ sản xuất các loại thuốc tiêm giá trị cao. Đặc biệt, IMP4 trong năm đầu tiên hoạt động đã đóng góp 80 tỷ đồng vào tổng doanh thu.

Với việc tập trung đầu tư công nghệ hiện đại, Imexpharm đang dẫn đầu thị trường về sản xuất và phân phối thuốc kháng sinh chất lượng cao. Năm 2023, theo báo cáo của VNReport, Imexpharm cũng đứng Top 5 Công ty dược phẩm Việt Nam uy tín. Năm 2023, Imexpharm cũng tăng thêm 11 số đăng ký cho 6 sản phẩm tại châu Âu, bao gồm các sản phẩm phức tạp như Ampicillin/Sulbactam, nâng tổng số Giấy phép lưu hành tại châu Âu lên 27 cho 11 loại sản phẩm.

Từ năm 2019-2023, Imexpharm luôn duy trì kết quả kinh doanh ổn định bất chấp diễn biến phức tạp của môi trường kinh doanh. Năm 2023, doanh thu thuần đạt 1.994 tỷ đồng, tăng trưởng 19% so với mức tăng chung của toàn ngành khoảng 8%. Đồng thời, lợi nhuận trước thuế đạt 377,3 tỷ đồng, tăng 30% và vượt 8% so với kế hoạch.

.jpg)

Đồng thời, tỷ lệ tăng trưởng kép hàng năm (CAGR) của lợi nhuận trước thuế và lợi nhuận sau thuế giai đoạn 2019-2023 lần lượt là 13,6% và 16,5%. CAGR của EBITDA trong 5 năm qua đạt 17,5%, trong khi CAGR của vốn chủ sở hữu đạt 7,5% và CAGR của tổng tài sản đạt 6,7% cùng kỳ.

Bên cạnh duy trì kết quả kinh doanh cao, tình hình tài chính của Imexpharm cũng là điểm sáng khi tỷ lệ vốn chủ sở hữu trên tổng tài sản luôn ở mức cao hơn nhiều so với mặt bằng của ngành dược.

Hiệu quả kinh doanh cao cùng các động lực đến từ nội tại đang giúp Imexpharm tự tin với mục tiêu tổng doanh thu 24% và doanh thu thuần tăng 19% trong năm 2024. Với sự tham gia của cổ đông lớn SK Investment Vina III Pte Ltd, Imexpharm kỳ vọng nhận được sự hỗ trợ đáng kể trong hoạt động quản trị điều hành, R&D, chuyển giao công nghệ, qua đó sẽ hoàn thiện các dòng sản phẩm dịch truyền lẫn viên uống. Biên EBITDA dự kiến tiếp tục giữ ổn định ở mức 23%. Điều này cũng cho phép Imexpharm duy trì việc chi trả mức cổ tức dồi dào 20% vốn điều lệ trong 2 năm tới, bao gồm 10% cổ tức bằng tiềnvà 10% bằng cổ phiếu.

.jpg)

“Có thể thấy, ngành dược nói chung và Imexpharm nói riêng đang có nhiều động lực để bứt phá trong tương lai. Báo cáo của các công ty chứng khoán cho biết, việc sở hữu nhà máy tiêu chuẩn EU-GMP kỳ vọng đem lại lợi thế lớn cho doanh nghiệp ở Việt Nam. Việc khơi thông các vấn đề pháp lý của ngành cũng sẽ là "chất xúc tác" quan trọng đến kết quả kinh doanh của các doanh nghiệp. Ngoài ra, theo các chuyên gia, nhà đầu tư nên mua cổ phiếu các doanh nghiệp có lịch sử trả cổ tức đều đặn, đầu tư công nghệ hiện đại và nghiên cứu sản phẩm mới”, đại diện Imexpharm cho biết.