Thị trường chứng khoán bùng nổ: Niềm vui có dài?

Ở bất cứ đâu trên thế giới, thị trường chứng khoán đang phá kỷ lục khiến chỉ số chứng khoán toàn cầu đạt đỉnh. Tuy nhiên, theo một nghĩa nào đó, phần lớn hiệu suất mạnh mẽ này chỉ là tạm thời.

Tại Mỹ, chỉ số S&P 500 trong tháng 1 vừa qua lần đầu đạt đỉnh sau hơn hai năm và tiếp tục “chọc thủng” mốc 5.000 điểm trong tháng 2. Hơn nữa, sau khi Tập đoàn Nvidia báo cáo kết quả thu nhập xuất sắc vào cuối tháng 2/2024, cả S&P 500 lẫn hàng loạt chỉ số chứng khoán khác, từ Nhật Bản đến châu Âu, đều lập kỷ lục mới. Ngay cả trước báo cáo của Nvidia, chỉ số Nikkei 225 của Nhật Bản đã vượt mức cao nhất được lập từ năm 1989. Do đó, không có gì ngạc nhiên khi chỉ số thị trường chứng khoán (TTCK) toàn cầu lên cao nhất từ trước đến nay.

Để so sánh, đó là sự thay đổi khá lớn, do thị trường đã giảm mạnh vào năm 2022 bởi đối mặt với lãi suất tăng nhanh và tiếp tục chao đảo vào tháng 3 năm ngoái trong cơn “hoảng loạn” của ngành ngân hàng. Tuy nhiên, từ thời điểm bây giờ nhìn lại, có thể thấy cả hai diễn biến này dường như chỉ là sự gián đoạn ngắn trong chuỗi ngày cổ phiếu tăng giá.

Bất chấp tốc độ tăng trưởng kinh tế ở mức trung bình lẫn đại dịch Covid-19, TTCK vẫn đều đặn mang đến lợi nhuận hơn 8%/năm kể từ năm 2010, gồm cả cổ tức lẫn lãi vốn, tốt hơn so với trái phiếu hay bất động sản.

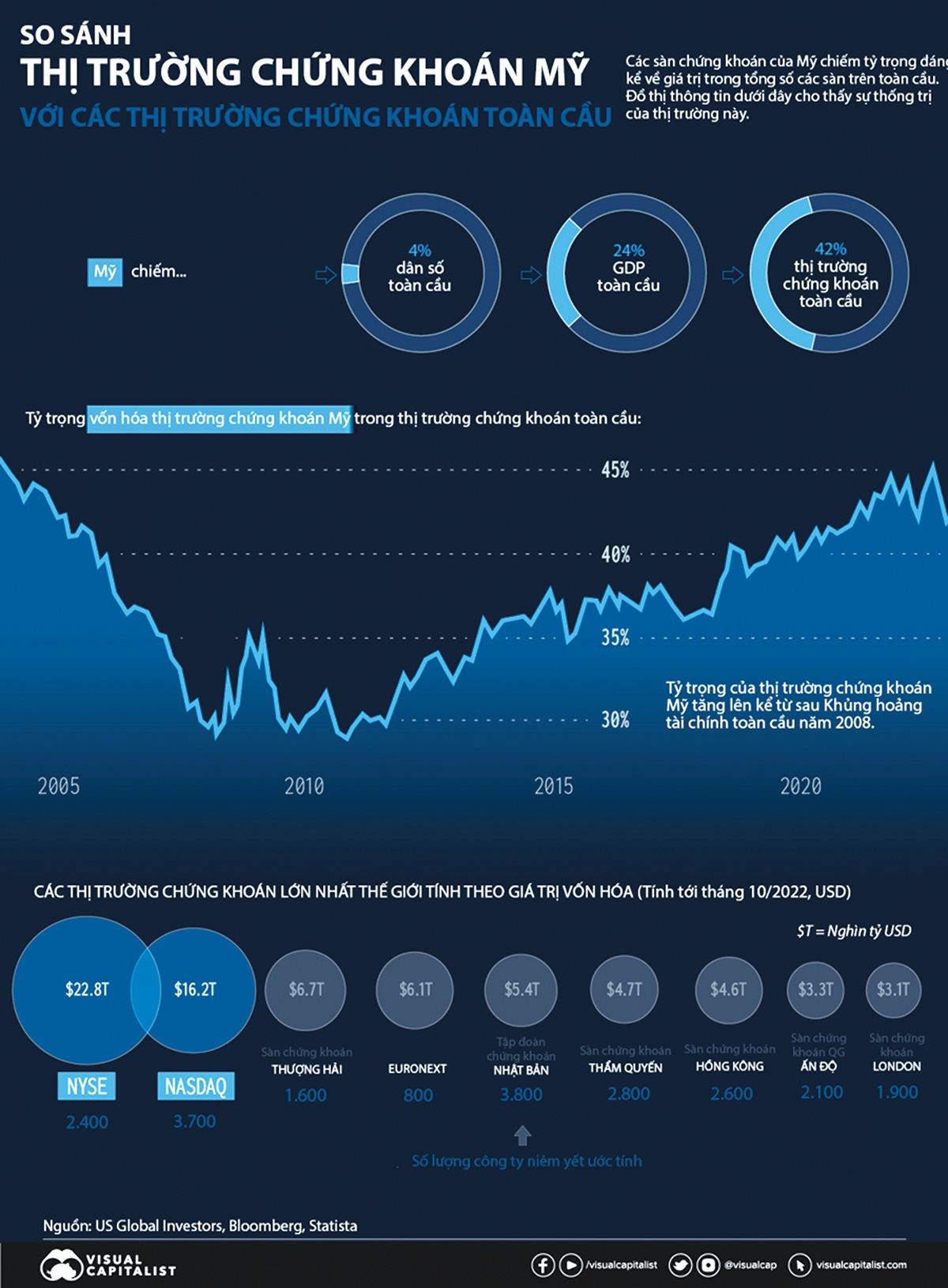

Trong đó, nơi ghi nhận sự bùng nổ lớn nhất là nước Mỹ. Cụ thể, 100 USD đầu tư vào S&P 500 vào ngày 1/1/2010 hiện có giá 600 USD. Theo The Economist, hiện gần 60% dân Mỹ sở hữu cổ phiếu - mức cao nhất từ khi dữ liệu đáng tin cậy được thu thập vào cuối những năm 1980.

Tuy nhiên, câu hỏi quan trọng được cả giới đầu tư không chuyên lẫn chuyên nghiệp đặt ra bây giờ là sự bùng nổ của TTCK liệu có bền vững, hay chỉ là khúc dạo đầu cho một đợt điều chỉnh? Bên cạnh dự báo u ám thường thấy, một nhóm học giả và nhà nghiên cứu thị trường lập luận rằng, doanh nghiệp (DN) Mỹ sẽ khó đạt được mức tăng trưởng cần thiết trong dài hạn để lặp lại thành tích lợi nhuận phi thường gần đây.

Về dài hạn, chuyên gia kinh tế Michael Smolyansky của Cục Dự trữ Liên bang Mỹ (FED) bày tỏ về “sự kết thúc của một kỷ nguyên” và cảnh báo rằng “tăng trưởng lợi nhuận và lợi nhuận cổ phiếu sẽ thấp hơn đáng kể trong tương lai”. Trong khi đó, đại diện Ngân hàng Goldman Sachs cho rằng “cơn gió thuận chiều trong 30 năm qua khó có thể mang lại nhiều động lực trong những năm tới”. Còn theo chuyên gia Jordan Brooks của Quỹ Phòng hộ AQR Capital Management, việc lặp lại hiệu quả của TTCK trong 10 năm trước là vô cùng khó.

Những nhận định trên một phần đến từ việc mức định giá hiện tại đã quá cao - nếu sử dụng tỷ số Shiller CAPE - hệ số P/E được điều chỉnh theo yếu tố chu kỳ của nền kinh tế do GS. Robert Shiller của Đại học Yale tạo ra. Đây là thước đo định giá sử dụng thu nhập thực trong 10 năm để làm giảm biến động lợi nhuận xảy ra trong các giai đoạn khác nhau của chu kỳ kinh doanh, và được tính bằng cách lấy giá chia cho lợi nhuận bình quân 10 năm đã điều chỉnh theo lạm phát.

Trong lịch sử, CAPE chưa bao giờ cao hơn 44,2 - kỷ lục lập năm 1999 vào thời kỳ của bong bóng dotcom. Đỉnh trước đó là năm 1929 khi tỷ số này đạt 31,5. Hiện, nó đứng ở mức 34,3. Hiếm khi lợi nhuận DN được đánh giá cao đến vậy và theo đó tự bản thân triển vọng lợi nhuận cũng vô cùng thách thức.

Để hiểu rõ hơn, cần xem xét động lực đằng sau sự tăng trưởng dài hạn của nhiều DN. Nếu sử dụng phương pháp của Smolyansky để kiểm tra dữ liệu tài khoản quốc gia của các tập đoàn Mỹ thì thấy lợi nhuận ròng đã tăng theo giá trị thực là 2%/năm giai đoạn 1962-1989. Tiếp đó, lợi nhuận tăng hơn 4%/năm trong ba thập niên kế và xu hướng tương tự cũng xảy ra ở các DN thuộc Tổ chức Hợp tác và Phát triển Kinh tế (OECD) - nhóm có hầu hết thành viên là nước giàu. Là một phần của GDP, lợi nhuận DN ổn định từ những năm 1970 đến những năm 1990, sau đó tăng gấp đôi.

Song, phần lớn hiệu suất sinh lời mạnh mẽ này chỉ là tạm thời. Lý do là một số chính phủ đã giảm gánh nặng thuế mà các tập đoàn phải đối mặt. Vì DN nộp ít thuế hơn, nên lợi nhuận tăng.

Nói cách khác, sự khác biệt về tốc độ tăng trưởng lợi nhuận giữa giai đoạn 1962-1989 và 1989-2019 “hoàn toàn là do lãi suất và thuế DN giảm”. Mở rộng phân tích này sang các nền kinh tế giàu có cũng bắt gặp xu hướng tương tự. Theo đó, lợi nhuận ròng tăng vọt thực ra là kết quả của việc giảm thuế và lãi suất. Nên, sự đảo ngược đà giảm lãi suất sau hàng chục năm hiện là vấn đề lớn mà các DN phải đối mặt.

Theo The Economist, lãi suất phi rủi ro ở các nền kinh tế giàu có đã cao hơn khoảng gấp đôi so với năm 2019 và không có gì đảm bảo rằng chúng sẽ quay lại mức thấp ấy, chứ đừng nói đến việc giảm khá đều đặn như những gì đã diễn ra trong nhiều thập niên trước đại dịch Covid-19. Còn với thuế, các “luồng gió chính trị” đã thay đổi. Một phân tích trên 142 nền kinh tế cho thấy vào năm 2022 và 2023, mức thuế DN trung bình theo luật định đã tăng lần đầu sau nhiều thập niên.

Ví dụ, Anh Quốc năm 2023 tăng mức thuế chính với DN từ 19% lên 25%. Chính phủ các nước cũng thiết lập mức thuế DN tối thiểu là 15% với DN đa quốc gia. Theo đó, các tập đoàn thuộc danh sách chịu thuế có thể sẽ phải trả thêm thuế từ 6,5%-8,1% - điều khiến lợi nhuận ròng giảm.

Trong tình huống ấy, nhiều nhà đầu tư kỳ vọng ngành công nghệ, đặc biệt là trí tuệ nhân tạo (AI), sẽ trở thành cứu tinh. Tuy nhiên, đó là gánh nặng với loại công nghệ còn non trẻ. Hơn nữa, sự phát triển công nghệ không phải xu hướng duy nhất sẽ ảnh hưởng đến kinh doanh trong những năm tới. Các yếu tố như môi trường, địa - chính trị không chắc chắn, thương mại toàn cầu đi ngang hay giảm đều cần được cân nhắc. Hơn nữa, cuộc chiến chống lạm phát vẫn chưa phân thắng bại, và lãi suất có thể không giảm nhiều và nhanh như nhà đầu tư kỳ vọng.

Dù vậy, để dự báo trong ngắn hạn thì TTCK toàn cầu nhiều khả năng sẽ tiếp tục đi lên, ít nhất là 12 tháng tới. Theo Michael Arone - Giám đốc Đầu tư của State Street, chất xúc tác cho giá cổ phiếu toàn cầu tăng sẽ gồm chính sách tiền tệ nới lỏng, đồng USD suy yếu và lạm phát hạ nhiệt.

Mặt khác, Jeffrey Kleintop - Giám đốc Đầu tư toàn cầu của Charles Schwab, cho rằng cổ phiếu ở châu Âu hay Nhật Bản có nhiều tiềm năng tăng hơn cổ phiếu ở Mỹ. Lý do vì thị trường này có thể gặp một số rắc rối nếu kỳ vọng về các đợt giảm lãi suất tiếp tục bị đẩy lùi và động lực kinh tế yếu đi. Hơn nữa, theo Kleintop, giá một số cổ phiếu công nghệ lớn ở Mỹ hiện quá cao so với giá trị thực.