Ước tính vốn hóa của VinFast chưa phản ánh đúng bản chất

Theo TS. Trần Việt Anh - Phó hiệu trưởng phụ trách Trường Đại học Hùng Vương TP.HCM, với tổng số lượng cổ phiếu VinFast lên tới 2,3 tỷ, nhưng lượng được giao dịch hiện chỉ khoảng 4 triệu là con số khá khiêm tốn. Do đó, việc ước tính vốn hóa của VinFast dựa trên giá cổ phiếu đang giao dịch với khối lượng ít ỏi chưa phản ánh đầy đủ bản chất.

* Ông đánh giá thế nào về việc VinFast niêm yết cổ phiếu trên sàn Nasdaq, thưa ông?

- Việc VinFast niêm yết cổ phiếu trên sàn Nasdaq là tiền lệ tốt, động viên doanh nghiệp Việt có tham vọng vươn ra thị trường thế giới. Tuy nhiên, với tổng số lượng cổ phiếu khoảng 2,3 tỷ và lượng được giao dịch hiện chỉ khoảng 4 triệu là con số khá khiêm tốn.

Việc ước tính vốn hóa của VinFast dựa trên giá cổ phiếu giao dịch với khối lượng ít là chưa phản ánh đầy đủ bản chất. Điều này giống như việc ước tính giá nhà đất của cả nước Việt Nam dựa trên giá bán nhà ở quận 1 (TP.HCM) sẽ không phản ánh đúng thực chất. Do đó, chúng ta không thể lấy đại diện thiểu số để tính cho đa số - như cách một số nguồn đang định giá cổ phiếu VinFast hiện nay.

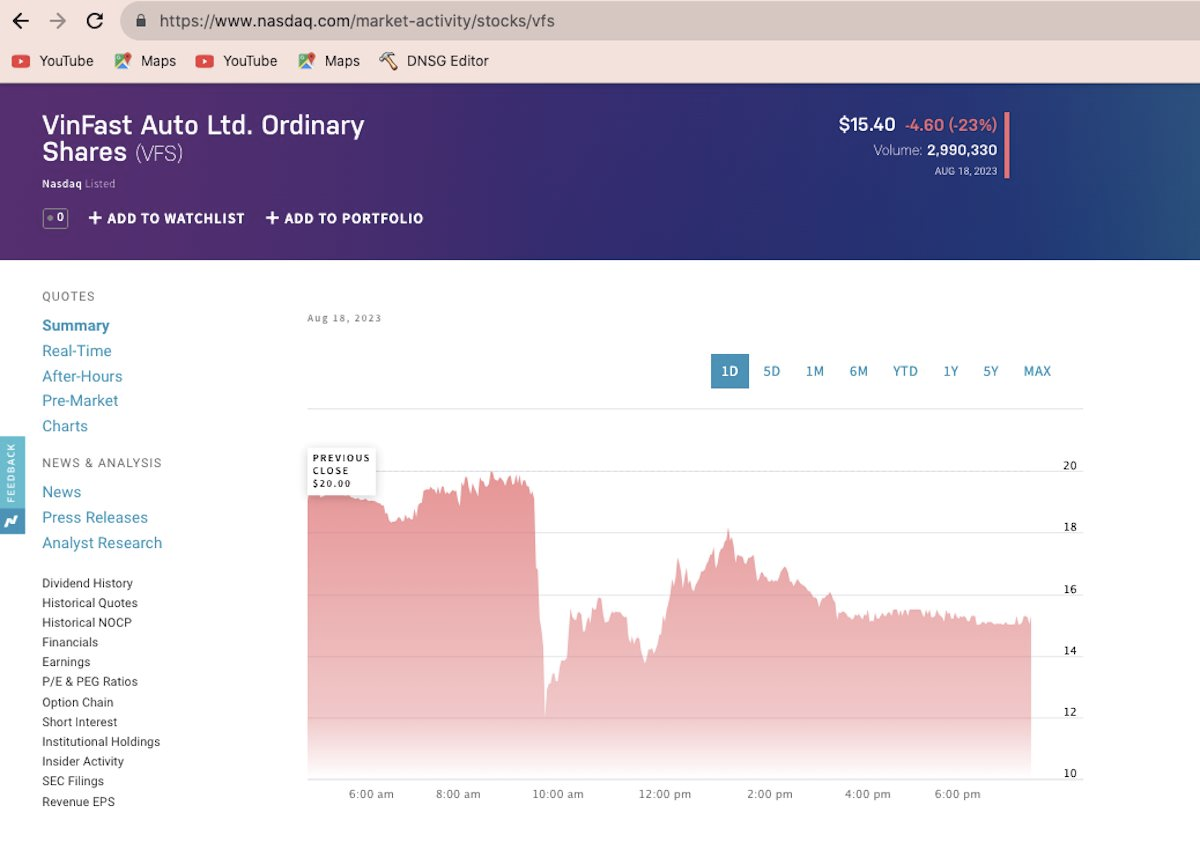

* Sự rớt giá của cổ phiếu VinFast trong những ngày gần đây phản ánh điều gì? Điều đó có phải là chuyện bình thường của một doanh nghiệp mới niêm yết?

- Giá cổ phiếu của VinFast rớt xuống còn 15,4 USD vào phiên cuối tuần (ngày 18/8/2023), so với mức 37 USD/cổ phiếu tại phiên chào sàn trước đó của doanh nghiệp này là điều hết sức bình thường, đặc biệt là với một doanh nghiệp niêm yết thông qua một công ty SPAC (Special Purpose Acquisition Company - công ty mua lại có mục đích đặc biệt), còn gọi là “công ty rỗng” như cách VinFast thực hiện.

* Theo ông, việc niêm yết thông qua SPAC có ảnh hưởng tới việc huy động vốn của VinFast trên thị trường tài chính Mỹ?

- Các công ty SPAC thường được lập ra bởi một nhóm nhà đầu tư, phục vụ mục tiêu mua bán sáp nhập. Thông thường, nhóm sáng lập chỉ chiếm khoảng 20% cổ phần. Lần đầu tiên, người ta bán ra khoảng tầm 80% cho các nhà đầu tư muốn tham gia. Và một cổ phiếu đó có giá tương đương với 10 USD.

SPAC là công ty không kinh doanh, không có lợi nhuận. Và với dạng công ty này, thường có quy định trong vòng hai năm nếu không mua - bán, sáp nhập được thì công ty phải giải thể và chia lại tiền cho các nhà đầu tư ban đầu. Nhóm những nhà sáng lập công ty SPAC thường hy vọng sau hai năm có thể bán cho những doanh nghiệp như VinFast với giá cao hơn rất nhiều. Điều đó sẽ rất thuận tiện cho các doanh nghiệp như VinFast muốn niêm yết nhanh, bởi IPO sẽ cần khoảng hơn 12 tháng.

Khi thông qua SPAC, việc niêm yết chỉ còn khoảng từ 5-6 tháng. Bên cạnh đó, để lên sàn thông qua hình thức IPO sẽ có rất nhiều điều kiện. Trong khi đó, thủ tục thực hiện niêm yết qua SPAC cũng được rút ngắn. Tuy nhiên, hạn chế của việc này là bị giới hạn cổ phiếu được lưu hành, chỉ dưới 10% trong một thời gian cụ thể. Ngoài ra, còn có quy định SPAC phải rút hết vốn trong một khoảng thời gian. Điều này đòi hỏi phải có thỏa thuận từ đầu về giá bán khởi điểm. Đó là những điều kiện mà doanh nghiệp cần phải tìm hiểu kỹ khi niêm yết thông qua SPAC. Do đó, nếu doanh nghiệp tập trung vào mục tiêu huy động vốn ngay giai đoạn đầu thì điều này rất khó và cần thời gian.

Nếu niêm yết thông qua IPO, doanh nghiệp phải có những "roadshow" để tiếp cận nhà đầu tư. Còn niêm yết thông qua SPAC thì nhà đầu tư chỉ biết SPAC, chưa biết tới VinFast, nên sẽ chưa có cơ sở để định giá thực cổ phiếu. Vì vậy cần phải có thời gian để kiểm chứng.

* Thách thức với doanh nghiệp khi niêm yết ở thị trường chứng khoán Mỹ là gì, đặc biệt là với Nasdaq?

- Theo tôi, thách thức lớn nhất chính là tính minh bạch. Ở các nước đang phát triển như Việt Nam thường được đánh giá có tính minh bạch không cao; do đó sẽ gặp khó khi tiếp cận những thị trường như Mỹ. Và việc xếp hạng tín dụng của doanh nghiệp Việt Nam không thể cao hơn xếp hạng tín nhiệm của quốc gia. Những doanh nghiệp đến từ Việt Nam thường chỉ được xếp ở mức B hoặc B-, do đó được xếp vào diện rủi ro cao, nên yêu cầu đặt ra khi niêm yết cũng nhiều hơn. Có thể điều này cũng là lý do tại sao VinFast phải lập công ty ở Singapore để tiếp cận với thị trường chứng khoán Mỹ.

* Vậy để vượt qua được những thách thức như ông vừa nêu và đón bắt được cơ hội niêm yết trên thị trường chứng khoán Mỹ như VinFast, thì các doanh nghiệp Việt Nam nên làm gì?

- Như đã đề cập ở trên, để có thể niêm yết được trên thị trường chứng khoán Mỹ, các doanh nghiệp Việt cần xem trọng yếu tố minh bạch, đồng thời cũng có thể tham khảo cách mà VinFast lựa chọn SPAC để niêm yết trên thị trường Nasdaq. Đây là một cách giúp doanh nghiệp rút ngắn thời gian và thủ tục, nhưng kinh phí thì chưa chắc.

* Cảm ơn ông!

Còn nhiều thách thức với cổ phiếu của VinFast

Chuyên gia kinh tế Phan Thế Hải cho rằng, việc VinFast IPO thành công trên sàn Nasdaq ở Mỹ được xem là thành công bước đầu với một doanh nghiệp Việt Nam và chúng ta cần tiếp tục theo dõi cổ phiếu này.

Cũng cần phải nói về sự khắc nghiệt của thị trường chứng khoán Mỹ khi những mối đe dọa với nền kinh tế toàn cầu vẫn còn nguyên: khủng hoảng địa chính trị, các hiện tượng thời tiết khắc nghiệt và sự suy trầm của các đầu tàu kinh tế.

Về phía VinFast, các nhà đầu tư vẫn trông chờ vào một số thông tin cụ thể: số lượng xe bán ra; doanh thu, khả năng chiếm lĩnh thị phần… Trong bối cảnh cạnh tranh gay gắt để tạo được sự đột phá trong tăng trưởng là không dễ.

Niêm yết trên sàn chứng khoán Mỹ, doanh nghiệp Việt Nam cần thận trọng

Chuyên gia kinh tế TS. Nguyễn Trí Hiếu cho rằng, việc một doanh nghiệp Việt Nam có thể lên sàn niêm yết Nasdaq như VinFast là điều rất tích cực và không phải doanh nghiệp Việt Nam nào cũng có thể làm được điều đó. Nhưng doanh nghiệp phải chấp nhận rủi ro khi có sự biến động giá lớn, có thể lung lay lòng tin của nhà đầu tư với chứng khoán của nhà phát hành.

Việc giá cổ phiếu của VinFast trong những ngày vừa qua có sự biến động mạnh, giá rớt từ 37 USD/cổ phiếu xuống còn 15,4 USD/cổ phiếu. Điều này phản ánh sự lo lắng của nhà đầu tư.

Tại Mỹ, bất kỳ cổ phiếu nào lên sàn đều có một công ty hỗ trợ (market maker). Công ty này đóng vai trò như một người làm giá. Họ có thể bỏ tiền ra để mua cổ phiếu hay thông qua một bên thứ ba và đẩy mức giá lên, nhưng đây không phải giá thực. Tuy nhiên, với trường hợp của VinFast, việc xuống giá dần dần sẽ phản ánh thực giá cổ phiếu của VinFast.

Thực tế, để định mức vốn hóa một cách chính xác của một công ty mới lên sàn, thì không thể lấy tham chiếu giá trong ngày đầu tiên, mà phải là giá bình quân trong thời gian đủ dài, chẳng hạn một năm hoặc ít nhất nửa năm. Do đó, việc lấy giá của ngày đầu tiên chào sàn hay một vài ngày sau đó làm giá trị để tính vốn hóa cho toàn bộ cổ phiếu của VinFast là không chính xác.

Với trường hợp của VinFast, giá rớt mạnh trong một khoảng thời gian ngắn là không bình thường, đặc biệt đối với một doanh nghiệp nước ngoài. Bởi một doanh nghiệp nước ngoài khi niêm yết trên thị trường chứng khoán Mỹ, họ đều có sự chuẩn bị kỹ càng, vì họ biết chuẩn mực của thị trường này là khắt khe nhất trên thế giới, nên họ phải làm mọi cách để ngăn chặn việc rớt giá mạnh.

Với quan sát của tôi, việc lên sàn của VinFast ở thời điểm này có thể rất mạo hiểm. Cũng có thể VinFast sử dụng cách này để huy động vốn ở trong nước, hoặc đằng sau việc huy động vốn còn có mục đích khác.

Các doanh nghiệp Việt Nam nếu có may mắn và điều kiện để niêm yết trên sàn chứng khoán Mỹ thì hãy cẩn thận và chuẩn bị kỹ càng để tránh những trường hợp rớt giá. Yêu cầu đầu tiên của một doanh nghiệp niêm yết cổ phiếu tại thị trường chứng khoán Mỹ chính là báo cáo tài chính phải rất minh bạch, được kiểm toán. Và phương án kinh doanh phải thuyết phục được các nhà đầu tư tương lai. Các doanh nghiệp cần lưu ý, tại Mỹ, doanh nghiệp chỉ có thể lên sàn chứng khoán sau điểm hòa vốn.