Chứng khoán: Nén xong sẽ bật?

Tài chính - Ngân hàng - Ngày đăng : 07:55, 08/09/2009

|

Sau lễ 2/9, thị trường đã quay đầu điều chỉnh, nhưng nhìn về dài hạn thị trường chắc chắn sẽ có những đỉnh cao mới.

|

Trong báo cáo mới đây vào ngày 2/9 của các chuyên gia thuộc Credit Suisse cho rằng hoạt động tín dụng ngân hàng ở Việt Nam tăng mạnh đã thúc đẩy đợt phục hồi mạnh mẽ của thị trường Việt Nam. Họ nhận định thêm: thời điểm này là cơ hội tốt để rút tiền khỏi thị trường Việt Nam vì sắp tới khi tín dụng chững lại, thời kỳ tăng điểm sẽ chấm dứt.

Đồng thời, có thông tin được đưa ra vào ngày 4/9 về việc quỹ đầu tư Indochina Capital quyết định sẽ thoái vốn tại Việt Nam để đóng quỹ và thanh lý toàn bộ danh mục đầu tư trong vòng 12 – 18 tháng tới. Nhiều người cho rằng, những tin tức này sẽ tác động tiêu cực đến thị trường.

Tuy nhiên nhìn toàn cảnh thị trường và các tác động tâm lý thì sự điều chỉnh có khả năng sẽ xảy ra bất cứ lúc nào vì thị trường đang ở vùng có “độ cao” mới – nơi mà những người nhảy vào thị trường trước khi giá đạt vùng cao này đều đã có lời. Sự điều chỉnh này cũng là cần thiết, khi mà chỉ số VN-Index với mức hồi phục hơn 125% tính từ đáy và chỉ đứng vị trí thứ 3 sau Peru, Rumani trong số gần 40 chỉ số chứng khoán quan sát điển hình của các quốc gia trên thế giới. Thực sự nếu không có phiên rớt mạnh vào ngày cuối tuần qua thì vị trí số 2 vẫn thuộc về VN-Index.

Nhìn về dài hạn thị trường chắc chắn sẽ có những đỉnh cao mới, nhưng sự tăng trưởng có thể sẽ ổn định và không quá nóng, phù hợp với sự phát triển của nền kinh tế.

Nhìn lại quá trình sụt giảm, và hồi phục của thị trường chứng khoán thế giới thời gian qua, sẽ thấy rõ cơ sở của nhận định kể trên.

Quy luật: “Nén và bật”

Như chúng ta đã biết, thị trường chứng khoán các nước trên thế giới đã diễn biến phức tạp theo xu hướng rớt giá nhanh, mạnh, liên tục từ cuối năm 2007 bắt nguồn từ sự sụp đổ của thị trường chứng khoán Mỹ mà điển hình có thể xem xét là chỉ số Dow Jones. Quan sát mức sụt giảm chỉ số chứng khoán của các quốc gia chủ yếu từ thời điểm bắt đầu khủng hoảng tài chính vào tháng 10.2007 đến thời điểm đạt mức thấp nhất, rớt mạnh nhất là Rumani đến hơn 81%, tiếp theo đó là HNX của sàn Hà Nội – Việt Nam rớt gần 81%, Nga khoảng 80%, HoSE rớt hơn 78%, sau đó là Ailen, Trung Quốc, Hungary, Hong Kong… Như vậy Việt Nam chúng ta đã có mức sụt giảm rất cao khi so sánh với các quốc gia trên thế giới.

Sau khoảng thời gian sụp đổ kéo dài hơn một năm, giai đoạn thực sự bắt đầu chạm đáy và hồi phục của hầu hết các thị trường chứng khoán thế giới diễn ra từ khoảng cuối tháng 1 đến tháng 3/2009.

Trong đợt hồi phục vừa qua, phần lớn chỉ số chứng khoán của các quốc gia có mức rớt giá mạnh lại có mức hồi phục rất đáng kinh ngạc. Tính từ mức đáy, chỉ số HNX ở sàn Hà Nội của Việt Nam đã có mức hồi phục rất mạnh, đạt mức tăng đỉnh cao hơn 148% vào tháng 6.2009 và chỉ đứng sau Peru. Tuy nhiên, HNX đã không giữ được “phong độ” nên tính đến hiện nay tạm thời nhường lại các vị trí đầu bảng cho Peru, Rumani, VN-Index và Nga.

Tiềm năng sẽ đến từ sàn Hà Nội?

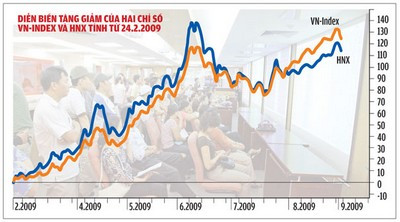

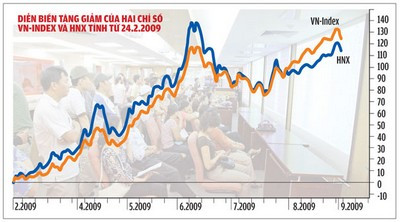

Biểu đồ thể hiện mức tăng của hai sàn giao dịch TP.HCM (chỉ số VN-Index) và Hà Nội (chỉ số HNX) tính từ thời điểm VN-Index chạm mức đáy 234,66 điểm vào ngày 24/2/2009. Đến thời điểm hiện nay VN-Index đã tăng được hơn 125% và đã vượt qua mức cao 525 điểm thiết lập trong tháng 6/2009, trong khi đó HNX đã tăng hơn 115% nhưng còn cách đỉnh cao 192,79 điểm gần đây đến 25,8 điểm tương ứng với 13,4%.

Theo lịch sử diễn biến tăng giảm của hai sàn cho thấy trong các quá trình hồi phục, sàn Hà Nội thường có mức tăng nhiều hơn, chúng ta hãy cùng quan sát phải chăng điều này có thể sẽ lặp lại trong tương lai? Tuy nhiên mức giảm thấp hơn của HNX so với VN-Index trong các phiên biến động giảm mạnh gần đây cho thấy mức độ rủi ro khi đầu tư ở sàn Hà Nội có lẽ sẽ thấp hơn khá nhiều.