Khách hàng vay chi tiêu nên “tỉnh táo”!

Sống đẹp mỗi ngày - Ngày đăng : 06:26, 10/10/2011

|

Theo phản ánh của một số cán bộ ngành Y tế và ngành giáo dục trên địa bàn tỉnh Nghệ An trong thời gian qua, Ngân hàng Sacombank mở ra một chương trình “Hỗ trợ cho vay trả góp tín chấp đối với cán bộ nhân viên” (vay chi tiêu). Tuy nhiên, họ cho rằng mình đã bị “ngân hàng lừa”?

|

Mục đích của chương trình này theo ngân hàng Sacombank là nhằm đáp ứng nhu cầu tiêu dùng cho cán bộ nhân viên, nhất là cán bộ ngành Y tế và ngành giáo dục. Theo lãnh đạo chi nhánh Sacombank Nghệ An thì hương trình này đã được triển khai trên địa bàn tỉnh Nghệ An được gần 3 năm nay. Theo đó, Sacombank đã “PR” đến từng cơ quan trên địa bàn kèm theo bản hướng dẫn với 11 khoản mục.

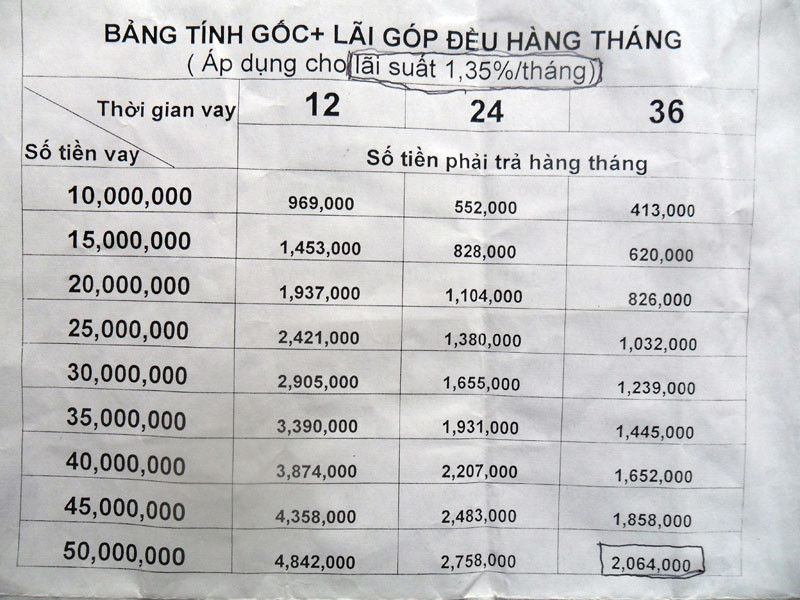

Trong đó, lãi suất cho vay là 1,35%/tháng; với các mức vay và thời gian vay khác nhau: Thời gian vay là từ 12-36 tháng; mức vay là từ 10-50 triệu đồng. Sẽ không có gì phải nói nếu như đơn vị này không tính lãi suất theo kiểu “trời ơi”.

Ví dụ cụ thể như: Khách hàng Nguyễn Bá. H vay với mức 50.000.000 đồng trong thời gian là 36 tháng, sau khi đã làm mọi thủ tục xong thì ngân hàng đã trừ lại số tiền 2.064.000 đồng với lý do là số tiền lãi và gốc của tháng cuối cùng - tháng thứ 36 (trong đó số tiền gốc là 1.389.000 đồng, số tiền lãi là 675.000 đồng), nghĩa là trên giấy tờ vay thì là 50.000.000 đồng nhưng khách hàng A chỉ nhận được số tiền thực khi ra khỏi ngân hàng là 47.936.000 đồng.

Đến tháng tiếp theo, ngân hàng sẽ tiếp tục thu của khách hàng A số tiền như trên là 2.064.000 đồng (trong đó số tiền trả góp gốc là 1.389.000 đồng và số tiền lãi 675.000 đồng). Cứ như thế đến tháng cuối cùng khi số tiền gốc khách hàng H còn nợ ngân hàng chỉ là 1.389.000 đồng nhưng số tiền lãi vẫn là 675.000 (tức là tính tiền lãi dựa trên số nợ gốc tháng đầu tiên - 50.000.000 đồng).

Như vậy, đến tháng cuối cùng (tháng thứ 36) mặc dù khách hàng H chỉ còn nợ thực ngân hàng 1.389.000 đồng nhưng vẫn phải trả lãi của số tiền gốc 50.000.000 đồng. Như vậy, trên thực tế ngân hàng Sacombank đã tính lãi khách hàng H lên đến gần 50%/tháng (số tiền nợ chỉ là 1.389.000 đồng nhưng lãi là 675.000 – tính ra sỗ tiền lãi suất mà khách hàng A phải chịu cho đến tháng cuối cùng này là 48,59%/tháng).

Theo tính toán, với mức vay 50.000.000 đồng/36 tháng, khách hàng H sẽ phải trả cho ngân hàng tổng số tiền lãi lên đến 24.304.000 đồng – một con số quá lớn.

Chưa hết, trong quá trình vay tiền, ngân hàng còn “ép” khách hàng làm thẻ ATM với mức phí 100.000 đồng; nếu khách hàng nào có con dưới 15 tuổi thì còn phải mất thêm 100.000 đồng để làm “lợn tiết kiệm” mục dù khách hàng một mực từ chối(!?).

Không chỉ khách hàng H mà hàng trăm khách hàng vay tiền như trên đều có chung bức xúc này.

|

Một khách hàng rầu rĩ nói: “Chúng tôi thấy ngân hàng PR rầm rộ bằng các tờ rơi, tưởng là gói sản phẩm có ưu đãi lớn nên không mảy may vay liền, chúng tôi cũng có đọc kỹ hợp đồng và hướng dẫn nhưng không hiểu hết nên khi nhận tiền rồi mới tá hỏa là như thế. Biết thế không vay còn hơn...”.

Được biết, lãnh đạo ngân hàng Sacombank Nghệ An khẳng định gói sản phẩm này được triển khai trên địa bàn cả nước đã hàng chục năm nay, riêng tỉnh nghệ An đã thực hiện được 3 năm với số lượng khách hàng lên đến hàng nghìn người. Cũng có nhiều khách hàng thắc mắc nhưng do họ không hiểu bản chất vấn đề nên sau khi được giải thích thì họ đã vui vẻ chấp nhận.

Theo thanh tra ngân hàng nhà nước Việt Nam (Chi nhánh Nghệ An) thì việc lãi suất mà Sacombank và khách hàng được vay trong trường hợp này không có văn bản nào và cũng không có luật nào hạn chế. Vì vậy, cái sai ở đây là nằm ở khách hàng đã chủ quan, không tìm hiểu kỹ đã làm hợp đồng vay tiền. Cái này nằm ở chỗ “thuận mua vừa bán”, nếu khách hàng không thích vay thì ngân hàng chắc cũng sẽ không ép khách hàng vay được. Vì vậy, khách hàng cần lưu ý khi vay theo gói sản phẩm này kẻo lại “chuyện đã rồi mới thấy ấm ức” thì đã muộn. Và, đành “ngậm bồ hòn làm ngọt”!