.jpg "Tượng đài phải là hình ảnh của đội ngũ doanh nhân")

Gửi bình luận

Với những qui định quá chặt như hiện nay, quá trình xử lý nợ xấu tại các doanh nghiệp và ngân hàng thương mại tới đây vẫn không thể nhanh được.

|

Với những qui định quá chặt như hiện nay, quá trình xử lý nợ xấu tại các doanh nghiệp và ngân hàng thương mại tới đây vẫn không thể nhanh được.

|

Muốn đắt hàng, thanh khoản cao thì hàng hóa mà Công ty Quản lý tài sản của các tổ chức tín dụng Việt Nam (VAMC) đưa ra thị trường phải thực sự hấp dẫn, tức là những khoản nợ xấu phải có sức hấp dẫn nhất định về lợi nhuận. Thế nhưng chính VAMC cũng đang vướng vào thế khó khi Ngân hàng Nhà nước (NHNN) yêu cầu việc kinh doanh nợ xấu của họ chỉ được hòa hoặc lãi.

Và khi xử lý bất cứ khoản nợ xấu nào VAMC đều phải có phương án trình NHNN. Trong trường hợp đặc biệt, những khoản nợ xấu không đủ điều kiện để bán cho VAMC sẽ do Thủ tướng quyết định.

Chưng hửng

Hai văn bản được chờ đợi khá lâu cuối cùng cũng được NHNN ký ban hành hôm 6/9: Thông tư 19/2013/TT- NHNN (Thông tư 19) quy định mua, bán, xử lý nợ xấu của Công ty Quản lý tài sản của các tổ chức tín dụng Việt Nam và Thông tư 20/2013/TT-NHNN (Thông tư 20) quy định về cho vay tái cấp vốn trên cơ sở trái phiếu đặc biệt của VAMC.

Ngay sau đó là cuộc tranh luận, “mổ xẻ” khá sôi nổi của giới báo chí với các chuyên gia, còn các tổ chức tín dụng và VAMC – những người trong cuộc lại chưa hề lên tiếng. Đáng chú ý là, Thông tư 19, riêng về mặt hình thức đã dài tới 34 trang với 54 điều, bao gồm rất nhiều khái niệm mới, phức tạp, khiến nhiều người trong nghề cũng phải thừa nhận rằng họ cần thời gian để “đọc hiểu”.

Song tinh thần chung là, những người trong cuộc là doanh nghiệp và tổ chức tín dụng có nợ xấu sẽ thấy khó có thể hy vọng một lối thoát cho mớ bòng bong nợ xấu mà họ đang vướng phải. Cụ thể, với khách hàng có khoản vay là nợ xấu đã được tổ chức tín dụng bán cho VAMC, NHNN cho phép VAMC cơ cấu lại nợ; xem xét điều chỉnh giảm lãi suất cho vay; miễn, giảm lãi phạt, phí và lãi vay đã quá hạn thanh toán… Thậm chí, VAMC sẽ có biện pháp hỗ trợ tài chính đối với khách hàng để doanh nghiệp có thêm cơ hội vượt qua khó khăn.

Tuy nhiên trên thực tế, nhiều doanh nghiệp, ngay cả khi không vướng vào những khoản nợ xấu lớn, thì cũng đã và đang rất khó khăn rồi. Giờ đòi hỏi họ cố gắng hơn nữa, e là không thể. Hơn nữa, liệu VAMC có đủ tiềm lực tài chính để hà hơi, tiếp sức cho doanh nghiệp? Và khi đã rơi vào tình trạng nợ nần ngập đầu thì liệu doanh nghiệp có thể gượng dậy? Vì vậy, cần có biện pháp dứt điểm hơn là “mở lối” nhưng rất hẹp như Thông tư 19 đưa ra.

Với các tổ chức tín dụng có nợ xấu bán cho VAMC, có thể dùng trái phiếu đặc biệt để vay tái cấp vốn tại NHNN. Điều này giúp tổ chức tín dụng có thể tạm gác nợ xấu lại để nâng cao hiệu quả kinh doanh, đồng thời có thêm nguồn vốn cho hoạt động kinh doanh.

Song, ngay cả khi đã chuyển sang VAMC, nợ xấu vẫn đeo bám tổ chức tín dụng. Theo Thông tư 20, tổ chức tín dụng phải tiếp tục trích lập dự phòng rủi ro hàng năm đối với trái phiếu đặc biệt (tối thiểu 20% mệnh giá trái phiếu).

Và đến hạn, nếu không trả hết khoản vay tái cấp vốn sẽ bị tính lãi suất phạt, thậm chí có thể sẽ bị chuyển khoản tái cấp vốn thành khoản góp vốn, mua cổ phần của NHNN. Biện pháp chuyển nợ thành vốn góp áp dụng cho cả khách hàng doanh nghiệp.

Vậy câu hỏi đặt ra là: Giả sử có nhiều doanh nghiệp không trả được nợ, bị VAMC “nhảy vào”, cần một cơ chế đặc biệt khác cho VAMC trong vấn đề này. Người đâu mà làm cho xuể, khi VAMC thực chất chỉ là một đơn vị trực thuộc của NHNN?

Với tổ chức tín dụng, nếu bị NHNN tham gia điều hành, vấn đề đặt ra cũng tương tự. Chỉ riêng với Ngân hàng Sài Gòn (SCB) – được hợp nhất từ 3 ngân hàng yếu kém từ năm 2012, giờ NHNN vẫn đang phải xử lý vấn đề quyền lợi và trách nhiệm của các ngân hàng thương mại lớn đã rót những khoản tiền không nhỏ cho việc hợp nhất này.

Mặt khác, trước khi ban hành 2 Thông tư này, quan điểm của NHNN về xử lý nợ xấu được cơ quan thanh tra giám sát ngân hàng đưa ra thành văn bản là “khách hàng vay phải gánh chịu chi phí xử lý nợ xấu, nhà nước chỉ hỗ trợ về cơ chế, chính sách, tạo môi trường thuận lợi để tổ chức tín dụng xử lý nợ xấu. Sau 5 năm, ngay cả khi khoản nợ xấu không thể xử lý được thì tổ chức tín dụng cũng đã trích lập đủ dự phòng để xử lý khoản nợ đó”.

Tóm lại, vấn đề nợ xấu, theo quan điểm của NHNN là tự làm tự chịu. Việc NHNN thành lập VAMC là để các tổ chức tín dụng và doanh nghiệp có thêm thời gian mà thôi. Đây cũng chính là điểm khiến các ngân hàng không mặn mà bán nợ cho VAMC.

Liệu “tự xử” có là thượng sách?

Thực ra, ngay khi nhận thấy nợ xấu có nguy cơ tăng cao sau một thời gian dài tăng trưởng tín dụng nóng, NHNN đã lo đến việc xử lý nợ xấu bằng việc yêu cầu các tổ chức tín dụng trích đúng, trích đủ dự phòng rủi ro.

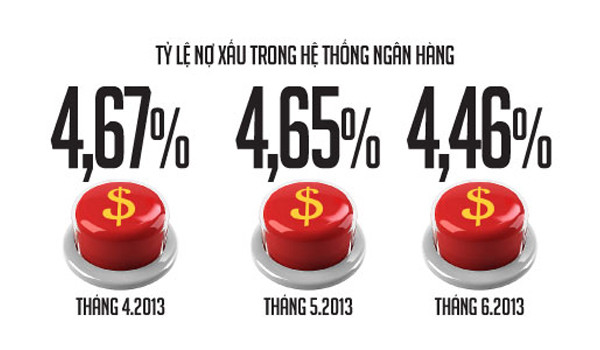

Nhờ xử lý nợ xấu bằng dự phòng rủi ro và cơ cấu lại nợ theo Quyết định số 780/QĐ-NHNN, đến cuối tháng 4/2013 tỷ lệ nợ xấu trong tổng dư nợ tín dụng của hệ thống ngân hàng còn 4,67%; cuối tháng 5/2013 giảm còn 4,65% và cuối tháng 6/2013 về mức 4,46%.

Sau 2 tháng thành lập, câu trả lời cho câu hỏi “VAMC đã làm được gì suốt thời gian qua” là: “Chúng tôi đang chạy hết tốc lực. Song vấn đề này quá nhạy cảm nên VAMC phải đảm bảo thực hiện đúng cam kết về công bố thông tin đối với khách hàng của mình”.

Nguồn tin trên cũng cho biết, đã có một số tổ chức tín dụng đến VAMC tìm hiểu, đặt vấn đề bán nợ xấu. Song với hai Thông tư vừa ban hành, NHNN vẫn quy trách nhiệm đến cùng đối với tổ chức tín dụng, doanh nghiệp trong vấn đề nợ xấu.

Vì vậy, có lẽ tới đây họ sẽ phải tính đến phương án tự xử lý. Với phương án này, theo một chuyên gia, cần hội đủ các điều kiện: Có dòng tiền thực bơm vào (chứ không phải là dùng trái phiếu đặc biệt vay tái cấp vốn từ NHNN và vẫn chịu lãi suất như tại Thông tư 19); Không bị lợi ích nhóm của cổ đông điều khiển, chi phối (điều này hơi khó đối với các ngân hàng nhỏ khi được hình thành bởi vốn góp từ một vài cổ đông lớn); Có những chỉ huy dày dạn kinh nghiệm để chèo lái con thuyền trong bão.

Một yếu tố khác khiến các tổ chức tín dụng e ngại bán nợ cho VAMC là phải công khai, minh bạch thông tin. Theo Thông tư 19, VAMC có thể mang bán đấu giá các khoản nợ đã mua của tổ chức tín dụng.

Muốn bán được tất nhiên họ phải chào hàng. Và khi đó thì không thể không công khai chất lượng hàng hóa để các nhà đầu tư xem xét, quyết định.

Cũng có ý kiến lạc quan cho rằng, khi nợ xấu đã biến thành hàng hóa, thị trường mua bán nợ xấu sôi động sẽ khiến tiến trình xử lý nợ xấu nhanh hơn, ngành ngân hàng sẽ đạt được mục tiêu đưa nợ xấu về mức 3% vào năm 2015. Điều này không dễ khi chính VAMC cũng đang vướng vào thế khó khi NHNN yêu cầu việc kinh doanh nợ xấu của họ chỉ được hòa hoặc lãi!