.jpg "Tượng đài phải là hình ảnh của đội ngũ doanh nhân")

Gửi bình luận

Tỷ giá VND/USD đã và đang tăng liên tục, đặc biệt sau khi Ngân hàng Nhà nước (NHNN) ngừng bán USD với giá rẻ để can thiệp thị trường hôm 23/7.

|

Xem ra, tỷ giá tăng là xu thế không thể đảo ngược ít nhất từ nay cho đến cuối năm, nhất là nếu cuộc chiến thương mại Mỹ - Trung tiếp tục leo thang, Trung Quốc khơi mào chiến tranh tiền tệ, trong khi FED sẽ tiếp tục nâng lãi suất để kiềm chế lạm phát ở Mỹ trong phần còn lại của năm nay.

Trước bối cảnh này, có nhiều ý kiến trái chiều về việc chủ động hoặc thụ động phá giá VND, để VND yếu đi so với USD. Luồng ý kiến này chủ yếu dựa trên quan ngại tỷ giá là một vấn đề nhạy cảm ở Việt Nam, và phá giá sẽ có ảnh hưởng tiêu cực lên luồng vốn FDI vào Việt Nam, gia tăng áp lực lạm phát, tăng độ bất định trong điều hành chính sách tiền tệ/tỷ giá có thể dẫn đến những phản ứng quá mức của nhà đầu tư, càng gây thêm áp lực mất giá với VND.

Chưa bàn đến chuyện đúng sai giữa phản đối hay ủng hộ việc phá giá, có thể thấy việc can thiệp để đảo ngược hoặc ngăn ngừa xu hướng mất giá VND ở Việt Nam sẽ gây tổn thất lớn cho NHNN. Trong tuần trước, NHNN đã bán ra khoảng 2 tỷ USD (riêng ngày 20/7 là 300 triệu USD). Mặc dù vậy, tỷ giá trong ngân hàng và trên thị trường tự do chưa có dấu hiệu lắng dịu, thậm chí vẫn còn âm ỷ tăng.

Đáng nói là cứ với cái đà can thiệp như vậy thì chắc chắn hàng chục tỷ USD trong quỹ dự trữ ngoại hối sẽ nhanh chóng “bốc hơi” mà không mang lại kết quả như ý muốn. Bởi, việc can thiệp như vậy cũng chỉ có tác dụng làm chậm lại, làm giảm áp lực mất giá VND chứ không giải quyết được yếu tố căn bản nâng đỡ tỷ giá, vốn đang rất không thuận cho VND.

Do đó, sự ngừng bán USD với giá rẻ của NHNN hôm 23/7 là một điều dễ hiểu và hoàn toàn hợp lý. Vấn đề đặt ra là, nếu NHNN không bán USD giá rẻ để can thiệp nữa thì ai và sẽ phải làm gì để ngăn chặn xu hướng mất giá này?

Trên thực tế, hầu như chưa có “sáng kiến” nào về biện pháp, công cụ để ổn định tỷ giá. Một số biện pháp có thể có tác dụng như hạ lãi suất tiền gửi USD, thắt chặt điều kiện mua, mang ngoại tệ ra nước ngoài, vay ngoại tệ, kết hối v.v… cũng đã và đang được thực hiện, hầu như không còn thêm room để phát huy một cách có hiệu quả hơn nữa. Đó là chưa kể những biện pháp này (chủ yếu mang tính hành chính) ít nhiều đều có tác động tiêu cực lên nền kinh tế nói chung.

Riêng biện pháp nâng lãi suất để bảo vệ tỷ giá thì hầu như không được đề cập đến, có lẽ bởi biện pháp này được coi là nhạy cảm, khó thực hiện trong bối cảnh NHNN và hệ thống ngân hàng đang phải phấn đấu giảm lãi suất cho vay để hỗ trợ tăng trưởng kinh tế.

Như vậy, có thể khái quát rằng việc phá giá VND (hay để VND yếu đi) là điều không thể tránh được. Nói cách khác, làm ngược lại là điều không tưởng, và không nên. Vậy thì tốt nhất là chọn cách làm ít thiệt hại nhất mà lại dễ thực hiện nhất là để VND yếu đi theo đòi hỏi của thị trường.

Tất nhiên là để VND yếu đi sẽ gây ra những tác hại, theo lý thuyết là làm tăng áp lực lạm phát và giảm luồng vốn FDI vào Việt Nam. Tuy nhiên, trên thực tế những tác hại này không hẳn sẽ xảy ra đúng như vậy.

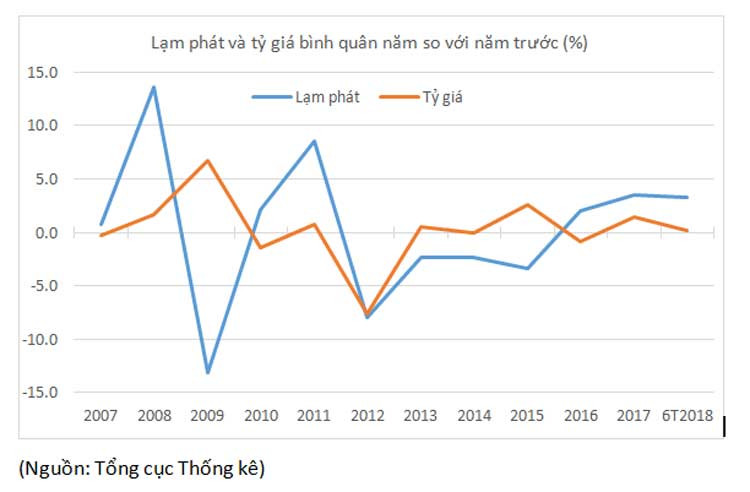

Cụ thể, về tác động của phá giá lên lạm phát, hãy xem mối quan hệ giữa tỷ giá và lạm phát ở Việt Nam trong thời gian chục năm qua như trong đồ thị dưới đây.

Theo lý thuyết, nếu VND yếu đi thì lạm phát sẽ tăng lên, và ngược lại. Tuy nhiên, đồ thị trên cho thấy 2 đại lượng này không vận động theo hướng như vậy trong nhiều thời điểm ở Việt Nam. Ví dụ, trong các năm 2008, 2009, 2013, và 2015, tỷ giá tăng nhưng lạm phát lại giảm đi (tăng trưởng ở mức âm). Ngược lại, trong các năm 2010 và 2016, tỷ giá giảm nhưng lạm phát lại tăng lên.

Ngoài tỷ giá, có nhiều yếu tố có thể ảnh hưởng đến lạm phát, như lạm phát của thế giới, điều hành chính sách giá của Chính phủ, và tốc độ tăng cung tiền của NHNN v.v…, vì vậy không thể chỉ dựa vào biến động của tỷ giá để giải thích/dự đoán xu hướng của lạm phát. Tương tự, cũng không thể chỉ dựa vào mỗi tỷ giá để phân tích xu hướng FDI.

Tóm lại, trong hoàn cảnh nguồn lực can thiệp mỏng, các biện pháp can thiệp có giới hạn, cũng như sự tồn tại không hiển nhiên của mối quan hệ giữa phá giá với gia tăng lạm phát hay sụt giảm FDI, thì việc để VND yếu đi thuận theo điều kiện của thị trường là điều cần thiết và nên làm.