.jpg "Tượng đài phải là hình ảnh của đội ngũ doanh nhân")

Gửi bình luận

Tuyên bố tự nguyện bán nợ cho Công ty Quản lý Tài sản Việt Nam (VAMC) của ACB đã tạo một cú hích, nâng cao đáng kể uy tín của cả ngân hàng này lẫn VAMC.

|

Tuyên bố tự nguyện bán nợ cho Công ty Quản lý Tài sản Việt Nam (VAMC) của ACB đã tạo một cú hích, nâng cao đáng kể uy tín của cả ngân hàng này lẫn VAMC.

Nợ xấu cần điều kiện gì để VAMC mua lại?

Nợ xấu và “quyền năng” của VAMC

Một mình VAMC không thể giải quyết được nợ xấu

|

| Trên 50% tổ chức tín dụng dự kiến tỉ lệ nợ xấu của họ cuối năm 2013 sẽ không đổi hoặc tăng so với năm 2012. |

Ngày 29/7, trả lời tờ Thời báo Ngân hàng, ông Đỗ Minh Toàn, Tổng Giám đốc Ngân hàng ACB, cho biết cho biết ngân hàng này sẵn sàng bán khoảng 1.500 tỉ đồng nợ xấu cho Công ty Quản lý Tài sản Việt Nam (VAMC). Lý do bán được lãnh đạo ACB giải thích là để giúp ngân hàng có thêm nguồn vốn để quay vòng cho hoạt động kinh doanh.

Tỉ lệ nợ xấu của ngân hàng này đã tăng từ mức 2,5% năm 2012 lên gần 2,9% vào quý II/2013. Cụ thể, con số nợ xấu vào khoảng 3.090 tỉ đồng. Nghĩa là ACB mong muốn bán được khoảng một nửa số nợ xấu hiện tại.

ACB cũng là ngân hàng đầu tiên lên tiếng về việc bán nợ xấu cho VAMC, mặc dù mức nợ xấu dưới 3%, nghĩa là không thuộc diện bắt buộc phải bán nợ.

Theo báo cáo công bố ngày 3.7.2013 của Công ty Chứng khoán Bản Việt, có 30 trong số 124 tổ chức tín dụng báo cáo tỉ lệ nợ xấu cao hơn 3%. Và cho đến nay vẫn chưa rõ danh tính những tổ chức nào sẽ phải bán nợ cho VAMC.

Các tổ chức tín dụng này bao gồm nhiều loại hình kinh doanh tài chính khác như quỹ tín dụng nhân dân, tổ chức tài chính vi mô, công ty cho thuê tài chính... chứ không chỉ riêng ngân hàng thương mại.

Tuy vậy, khối ngân hàng thương mại, đặc biệt là các ngân hàng đã niêm yết luôn nhận được nhiều sự chú ý nhất do có quy mô và tác động lớn hơn đến doanh nghiệp.

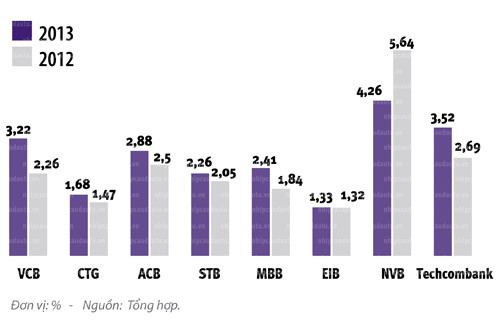

Tỷ lệ nợ xấu ở một sô ngân hàng

|

Chưa có báo cáo đầy đủ về tỉ lệ nợ xấu của các ngân hàng thương mại trong quý II/2013, nhưng trong quý I vừa qua, ngoại trừ Vietcombank có tỉ lệ nợ xấu lớn hơn mức tiêu chuẩn 3% (3,2%), thì hầu hết các ngân hàng lớn khác như Vietinbank, Sacombank, MB Bank hay Eximbank đều có tỉ lệ nợ xấu thấp hơn.

Đến quý II, nợ xấu vẫn nằm trong xu hướng tăng nhưng mức tăng lên không nhiều và vẫn thấp hơn mức tiêu chuẩn. Chẳng hạn, MB Bank có nợ xấu gần 2,5% hay Sacombank 2,4%.

Cá biệt là Vietcombank, theo thông tin trên các kênh truyền thông, lại có tỉ lệ nợ xấu giảm mạnh, từ 3,2% trong quý I xuống còn 2,7% trong quý II. Tuy vậy, ngân hàng này vẫn chưa công bố con số chính thức.

Đáng lo ngại nhất vẫn là nhóm các ngân hàng nhỏ. Theo số liệu năm 2012, nợ xấu của Tienphong Bank là 3,66%; hay Baoviet Bank thậm chí ở mức gần gấp đôi mức tiêu chuẩn (5,94%). Với tình hình kinh doanh bi quan nửa năm nay, tỉ lệ nợ xấu này chắc chắn chỉ có tăng chứ không thể giảm.

Theo thông tin từ Ngân hàng Nhà nước, tính đến hết tháng 5.2013, tỉ lệ nợ xấu toàn ngành ngân hàng là 4,65%. Còn báo cáo khảo sát mới đây của Vụ Dự báo Thống kê Tiền tệ thuộc Ngân hàng Nhà nước, trên 50% tổ chức tín dụng dự kiến tỉ lệ nợ xấu của họ cuối năm 2013 sẽ không đổi hoặc tăng so với năm 2012.

Trở lại với câu chuyện của ACB, mong muốn bán nợ cho VAMC của họ có lẽ sẽ được toại nguyện. Trả lời trên báo giới, ông Nguyễn Hữu Thủy, Tổng Giám đốc VAMC, cho biết không chỉ các ngân hàng có nợ xấu trên 3% mới được bán nợ cho VAMC. Các tổ chức tín dụng có nợ xấu ít hơn VAMC vẫn sẵn sàng thảo luận để mua lại nhằm giúp cho “ngân hàng thương mại rảnh nợ và phục vụ doanh nghiệp tốt hơn”.

Việc ACB tuyên bố muốn bán nợ có thể nói là động thái lưỡng toàn kỳ mỹ cho cả ngân hàng này lẫn VAMC.

Đối với ACB, họ đã vẽ ra được một hình ảnh tốt đẹp hơn, xóa mờ những vết đen kể từ sau sự cố các lãnh đạo chủ chốt bị bắt. Lời tuyên bố của ACB, vô tình hay hữu ý, đã cho thấy một ngân hàng minh bạch trong việc xử lý nợ xấu, không e dè, lo ngại hay giấu giếm nợ.

Ngược lại, với vị thế là một ngân hàng thương mại lớn, sự tin tưởng bán nợ của ACB đã rung một hồi chuông, khiến thị trường chú ý nhiều hơn đến vai trò của VAMC. Lòng tin của ACB có lẽ phải có cơ sở!

Dù là với động cơ nào thì theo Tiến sĩ Võ Trí Thành, Phó Viện trưởng Viện Nghiên cứu Kinh tế Trung ương, đây vẫn là một tín hiệu tích cực trên thị trường. “Trong tương lai, ngoài những ngân hàng buộc phải bán vì có tỉ lệ nợ xấu ở trên mức tiêu chuẩn, sẽ có những ngân hàng tự nguyện giống như ACB”, ông Thành nói.

Có thể nói ACB chính là một phép thử đối với VAMC. Sau ACB liệu có bao nhiêu ngân hàng lên tiếng hay không còn phụ thuộc vào hiệu quả xử lý nợ xấu của VAMC và bản thân điều này vẫn là một vấn đề còn nhiều tranh cãi. Ngay chính các nhà điều hành đều thừa nhận bản thân VAMC không thể giải quyết được tất cả nợ xấu mà chỉ là một trong những công cụ.